M & A la clôture: examiner le flux de déclaration des fonds

La flux de fonds déclaration à une fermeture de la MA est une liste très détaillée des sources et utilisations de l'argent - où vient l'argent et où il va. Il est généralement créé dans les jours juste avant la fermeture et est parmi les dernières étapes du processus.

Habituellement acheteur est responsable de la compilation de ce document (en général une feuille de calcul). , Toutes les informations de contact nécessaires (nom de la société, nom du contact, peut-être un numéro de téléphone de la liste des états tout le monde et toute entité qui est soit fournir de l'argent pour l'acquisition ou l'obtention de l'argent à la suite de l'accord de fermeture, le montant d'argent ont contribué ou collectées ), et des instructions de fil (de la banque, numéro de compte et le numéro de routage).

Entités typiques qui apparaissent sur le flux de fonds comprennent les conseillers de l'acheteur et du vendeur (banques d'investissement, des comptables, des avocats et d'autres consultants), une banque ou une entité qui détient une dette qui a été payé à la clôture, et toute vendeurs Vendeur a été lente à payer qui devait de l'argent. Après toutes les entités ont reçu leur coupe, ce qui reste à flux vendeur.

Après Acheteur a compilé le flux de fonds, il circule à Vendeur et tous les autres conseillers qui peuvent avoir besoin d'examiner le document pour la précision. Vendeur (et ses conseillers) devraient vérifier soigneusement et double-vérifier le document pour la précision et immédiatement contacter Acheteur toutes les corrections.

Les conseillers devraient être inclus dans le flux de la déclaration des fonds. Les conseillers qui attendre après l'accord ferme de présenter un projet de loi verront leurs chances d'être payé beaucoup diminué.

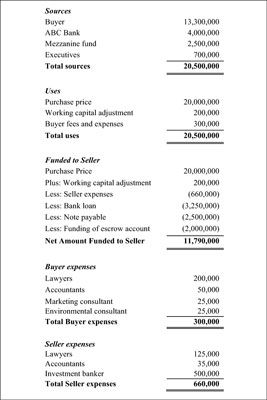

Dans le flux de la déclaration des fonds montré ici, l'acheteur contribue 13,3 millions $ et l'obtention de 4 millions $ auprès d'une banque, plus un autre 2,5 millions $ d'un fonds de mezzanine. Le fonds mezzanine est également connu comme la dette subordonnée, ce qui signifie qu'il est subordonnée (ou deuxième dans la ligne) derrière l'emprunt bancaire (également appelé dette senior). En outre, certains cadres de l'acheteur contribuent un montant total de 700 000 $.

Le prix d'achat de l'entreprise est de 20 millions $. Cependant, sur la base du contrat d'achat, d'un ajustement de fonds de roulement de 200 000 $ en faveur du vendeur doit être ajouté au prix. Acheteur doit ses conseillers un total de 300 000 $, à payer à la clôture. Donc, dans cet exemple, l'acheteur doit apporter 20,5 millions $ à la clôture afin de faire l'acquisition de 20 millions $.

Le flux de tableau de financement présenté ici est sévèrement simplifié du flux du tableau de financement, vous êtes susceptible de voir dans une vraie affaire. Dans un flux réel des fonds, vous pourriez voir beaucoup plus de sources de fonds- beaucoup plus d'utilisations, comme les frais les sources de financement gagnent pour fournir le funding- et notations faisant référence à l'Acheteur en supposant que la dette du vendeur.

Acheter ou vendre une entreprise ne implique pas simplement transférer de l'argent de l'acheteur au vendeur. En d'autres termes, le vendeur ne marche pas loin de la clôture avec un tas d'argent et une pile de factures. Au lieu de cela, le vendeur paie ses dettes, y compris les dettes à des sources de financement, les fournisseurs, les autorités fiscales, les consultants et tout autre créancier, à la clôture. En plus de dettes, l'argent pour le compte séquestre est déduit du prix de vente.

Dans le flux des fonds présentés ici, l'acheteur apporte 20,5 millions $ à la clôture. Cependant, parce que le vendeur doit la banque et son conseillers de l'argent et a besoin de mettre de l'argent doit en dépôt, elle reçoit en réalité que 11,79 millions $. Fils de l'acheteur de ce montant au vendeur et également des fils de l'argent à toute autre partie qui est en raison de l'argent à la clôture.

Les acheteurs, assurez-vous que le vendeur paie toutes les dettes, en particulier tous et toutes les factures fiscales en suspens. En fait, les acheteurs ne doivent pas fermer jusqu'à ce que chaque dette Vendeur exceptionnelle est éteint.

Si vous assumez le contrôle d'une entreprise et le vendeur n'a pas payé une dette, ce créancier est susceptible de venir après que la compagnie - en d'autres termes, le nouveau propriétaire: Vous. Voilà pourquoi vendeurs sont généralement ceux qui remettent ces paiements (en utilisant l'argent de l'acheteur) à la clôture.

En outre, les vendeurs peuvent vouloir faire des paiements estimés aux autorités fiscales (pour les impôts sur le revenu ou les gains en capital à la suite de la transaction) au moment de la fermeture.

Ces autorités peuvent ou ne peuvent pas être représentés dans le flux de fonds, mais les payer avec les autres dettes peuvent être bénéfiques tout simplement parce que le vendeur obtient ces paiements sur la façon de réduire les chances qu'elle va oublier d'effectuer les paiements ou elle 'll dépenser l'argent avant de faire les paiements requis aux autorités fiscales diverses. Parlez-en à votre conseiller fiscal de la meilleure façon de gérer votre situation fiscale particulière.

Assurez-vous que les instructions de fils sont correctes, et assurez-vous que chaque entrée a un nom d'entité et une personne de contact. Faire une erreur ou omission de ces informations peut entraîner un retard dans une partie qui reçoit son argent.

-

A quelques termes à inclure dans un m & une lettre d'intention

A quelques termes à inclure dans un m & une lettre d'intention - Une vue d'ensemble des coûts associés à M & A

- Financer une transaction M & A: déterminer si un acheteur est légitime

- Financer une transaction M & A: l'acheteur cherche de l'aide financière du vendeur

- Comment combler un m & un écart de valorisation

- Comment évaluer la transaction M & A offert

Un contrat d'achat de MA qui ne se trouvait pas sur la façon de statuer sur un désaccord est presque certainement invite problèmes. Violations (en d'autres termes, les conflits post-clôture entre acheteur et vendeur), sont disponibles en trois…

Contrats d'achat de MA sont longues, des documents détaillés qui peuvent rendre vos yeux saignent si vous ne savez pas comment lire un correctement. Sérieusement. Ils sont affreux.Savoir lire une convention d'achat est aussi important que ce qui…

Un document d'offre MA bien écrit devrait fournir aux acheteurs des informations sur les raisons de vendeur pour la vente et ce type d'accord intéresse le vendeur.Comme vendeur, communiquer votre motivation est important car cela aide l'acheteur…

Après tous les accords nécessaires ont été signés à un MA clôture, Acheteur fonds l'offre en obtenir de l'argent de ses sources et la distribution de cet argent au vendeur et toute autre partie qui apparaît sur le flux de la déclaration des…

Selon la MA accord, des paiements conditionnels tels que earn-out, notes de vendeur et acheteur de stock peuvent être une partie des gains du Vendeur. Après la finalisation de cet accord, ces paiements conditionnels nécessitera un contact…

La plupart des lettres d'intention (LOI) contiennent quelques informations sur l'endroit où l'acheteur propose d'obtenir la pâte nécessaire pour effectuer l'opération de MA. Les vendeurs doivent faire très attention à cette partie de la lettre…

Très rarement acheteur et le vendeur concluent un accord de MA, à pied, et de ne jamais interagissent nouveau. Même si le vendeur a son argent et l'acheteur a son entreprise, les deux parties ont généralement des problèmes post-clôture pour…

La convention d'achat définit certains éléments l'acheteur et le vendeur peut avoir besoin d'apporter physiquement à la clôture de l'affaire MA (ou de livrer à l'avance, si la clôture est virtuel).Les livraisons du vendeur peuvent inclure:Les…

Un des obstacles à l'obtention d'un accord de MA fait est la dette à long terme. Beaucoup de vendeurs soit “ idéalement ” oublier la dette ou de l'espoir / supposer que l'acheteur assumera simplement la dette sans poser de questions.…

Pas toutes les entreprises vont en vente dans la plus rose des circonstances. Parfois, vendeurs doivent décharger criblée de dettes ou les entreprises perdent de l'argent dans une affaire de MA. Travailler sur le financement de ces enfants dits de…

Généralement, le vendeur a beaucoup de puissance au début du processus de MA. Comme le parti courtisée, Vendeur contrôle si les réunions se produisent et si les informations sont échangées.Une façon acheteurs peuvent obtenir plus de…

Fermeture d'un accord vraiment ne signifie pas que l'affaire est complètement fermé la journée de fermeture. Voilà la réalité de MA. Dans la plupart des affaires, acheteur et le vendeur ont peu de travail à effectuer après l'accord…

Pour aller au-delà de l'impasse d'évaluation, les acheteurs sont souvent prêts à garder le Vendeur sur comme un employé de l'entreprise ou en tant que consultant. Cet arrangement est bénéfique pour les deux acheteur et le vendeur. Acheteur…

Une fois les deux côtés d'un accord de MA ont négocié les termes de l'accord, ils commémorent cette compréhension en signant une lettre d'intention (LOI). La lettre d'intention est une étape importante et devrait être pleinement compris…