Comment examiner les politiques Medigap

Droit d'auteur # 169- 2014 AARP. Tous droits réservés.

Sommaire

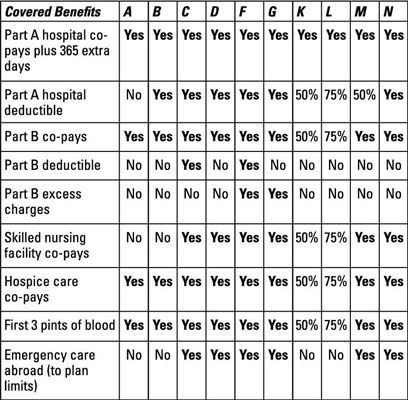

Les dix Medigap politiques actuellement disponibles sont chacun marqués par une lettre de l'alphabet: A, B, C, D, F, G, K, L, M et N. (Les lettres manquantes dans cette séquence - E, H, I et J - appartiennent à des politiques plus âgés qui ne sont plus vendus) Chaque lettré politique offre un ensemble différent d'avantages qui sont normalisés par la loi fédérale..

Cette uniformité signifie que chaque politique par la même lettre doit avoir exactement les mêmes avantages, même si les tarifs pratiqués par les différentes compagnies d'assurance varient d'un bon morceau. Il est donc avantageux de magasiner.

Note: Cela suppose ici que vous avez 65 ans ou plus. Si vous êtes jeune, vous venez donc selon des règles différentes.

Jetez un oeil à ce chiffre, qui montre globalement que les politiques qui couvrent les avantages et dans quelle mesure. Un pourcentage montre une politique qui ne paie que la moitié ou les trois quarts de la rentabilité d'un avantage que vous payer le reste.

Source: Centre de FOr Medicare Medicaid Services

La figure montre que les os nus de couverture Medigap. Les petits caractères, par exemple, montre que

L'étranger prestation de soins d'urgence a des limites non représentés ici. Les six politiques qui couvrent cette prestation payer une franchise de 250 $, à 20 pour cent de co-paiement, et une limite de durée de vie de 50 000 $.

La partie B de charges excédentaires bénéficient, disponible uniquement dans les politiques F et G, couvre vos dépenses dans les situations où un médecin ou d'autres frais de fournisseur plus que le coût de Medicare approuvé. Cette pratique est appelée l'équilibre de facturation.

Bien que la politique N couvre la plupart des de la partie B de 20 pour cent co-payeur, il ne nécessite petite co-payeur de sa propre dans quelques situations: jusqu'à un co-paiement de 20 $ pour des visites de bureaux et pour un co-paiement de 50 $ pour les visites aux salles d'urgence qui ne se termine pas dans l'admission à l'hôpital.

Deux politiques, K et L, ne paient que la moitié ou les trois quarts des coûts pour la plupart des services, mais paient 100 pour cent pour le reste de l'année, si vos coûts out-of-pocket aller sur certaines limites annuelles.

Une version alternative de haute déductibles de la politique F est disponible dans certains Etats, avec une prime inférieure, mais une franchise annuelle lourd de plus de 2000 avant que la politique paie rien $. Ce montant peut changer chaque année. (La politique F norme n'a pas déductibles.)

Certaines politiques ont une autre version étiquetée “. SELECT ” Ces options facturent généralement des primes plus faibles que les autres politiques, mais ils couvrent vos factures que lorsque vous allez à des prestataires dans leurs réseaux, sauf en cas d'urgence.

Donc, si vous songez à acheter Medigap, vous devez regarder les détails de chaque police afin que vous puissiez les comparer correctement. Vous pouvez le faire très facilement sur le site Web de l'assurance-maladie en suivant ces étapes:

Allez sur le site de Medicare.

Entrez votre code postal, ignorer les deux questions (qui ne vous apportent pas une meilleure information), et cliquez sur “ Continuer ”.

Vous verrez une liste de toutes les politiques Medigap.

Cliquez sur toute politique lettrés pour faire apparaître ses détails.

Pour voir les compagnies d'assurance vendent de tout plan, cliquez sur le “ Les entreprises offrant cette politique ” lien en haut de la page de détails pour ce plan. Pour en savoir la prime que vous devrez payer, vous avez besoin de contacter les entreprises par téléphone ou par le biais de leurs sites Web, en utilisant les coordonnées fournies sur cette page de résultats.

Ce processus en ligne est très simple. Mais ce que vous préférez, vous pouvez appeler la ligne d'aide Medicare au 800-633-4227 (ATS 877-486-2048) et demandez à un représentant du client pour vous envoyer les détails des politiques et / ou des assureurs Medigap dans votre région. Ou vous pouvez obtenir de l'aide personnelle d'un conseiller à votre programme État d'assurance maladie Assistance (SHIP). Pour les numéros de téléphone SHIP, la tête à l'annexe A.

Si vous habitez dans le Massachusetts, le Minnesota, le Wisconsin ou

Massachusetts, le Minnesota et le Wisconsin ont adopté des lois qui établissent les politiques Medigap normalisés plus tôt que la loi fédérale l'a fait, de sorte que ces programmes ont été autorisés à continuer.

La plupart des avantages Medigap dans ces pays sont très semblables à ceux dans les politiques nationales, avec quelques différences. Par exemple, ensemble de base du Wisconsin d'avantages ajoute 175 jours de plus de la couverture de santé mentale en milieu hospitalier que Medicare offre et 40 autres visites de santé à domicile. Minnesota ajoute un avantage pour la thérapie physique. Mais vous ne recevez pas autant de plans de choisir comme vous le feriez ailleurs dans le pays.

Si vous vivez dans un de ces états, entrer votre code postal dans le programme plan de Medigap Finder sur le site Web de l'assurance-maladie, vous montre le choix des politiques disponibles pour vous et les avantages exacts fournis dans ces politiques.

Si vous avez une politique Medigap qui est plus vendu

Medigap assurance a changé au fil des ans, le plus souvent à donner plus de protection aux consommateurs. Il ya plus de 20 ans, la loi fédérale simplifié la gamme des politiques disponibles, en les limitant à dix ensembles standardisés de prestations (sauf dans les trois états mentionné dans la section précédente), ce qui a rendu beaucoup plus facile de choisir parmi eux.

Certaines politiques - E, H, I et J - ont été abandonnées, ce qui signifie qu'ils ne peuvent plus être vendus à de nouveaux clients, mais peut encore être utilisé par les assurés qui choisissent de les garder.

Si vous avez encore un de ces politiques, leurs avantages originaux sont inchangées pour vous. Mais vous pouvez trouver vos primes à la hausse. Cette augmentation se produit parce que chaque année, le bassin de personnes qui ont la même politique devient plus petit. Ces gens obtiennent augmentation plus âgés et leurs problèmes de santé, entraînant une hausse des coûts pour la compagnie d'assurance, qui à son tour vous facture plus.

Politiques H, I et J utilisées pour avoir des politiques populaires, mais coûteuses parce qu'ils incluaient une certaine couverture pour les médicaments d'ordonnance à un moment où cette couverture n'a pas existé dans l'assurance-maladie. Mais ces politiques ont pas été vendus à de nouveaux clients depuis 2006, lorsque la couverture Medicare médicaments (Partie D) a commencé.

A cette époque, les gens avec ces politiques ont eu le choix d'abandonner la partie de la drogue des politiques ou de changer une politique Medigap qui ne couvre pas les médicaments - et, dans chaque cas, de signer pour la couverture des médicaments Partie D à la place - ou le maintien ces politiques intactes.

Le hic est que la couverture des médicaments en vertu des politiques H, I et J est pas honorable, ce qui signifie que l'assurance-maladie ne juge pas aussi bonne que la couverture Partie D. Donc, si vous avez gardé une de ces politiques tout ce temps et maintenant choisir de passer à la partie D, vous payez des pénalités de retard permanents sous la forme de la hausse des cotisations au régime de la Partie D.

Les montants des pénalités sont calculées sur combien de mois se sont écoulés depuis mai 2006 - la date limite pour l'inscription Partie D chez les personnes recevant déjà l'assurance-maladie à l'époque.

Par exemple, Alice avait une politique Medigap J, qui couvrait 50 pour cent du coût de ses médicaments jusqu'à une limite annuelle de dollars, et elle a continué après le bénéfice Partie D de la drogue a commencé en 2006. À la fin de 2013, cette politique était devenu cher , et elle considère le passage à un plan de Partie D pour ses médicaments.

Mais parce qu'elle avait passé 91 mois sans couverture admissibles (Juin 2006 à Décembre 2013), elle a fait face pénalités de retard d'environ 30 $ par mois ajoutées en permanence à les primes de sa partie D régime.

-

Planification à long terme de soins: les plans de Medicare Advantage

Planification à long terme de soins: les plans de Medicare Advantage - La planification des soins de longue durée: l'assurance-maladie d'origine

- 10 Options pour la couverture médicale à la retraite

- 3 façons disposent d'un plan de santé de l'employeur affecte l'assurance-maladie

- 3 façons de réduire les dépenses out-of-poche dans l'assurance-maladie

- A propos de l'achat d'assurance medigap

Droit d'auteur # 169- 2015 AARP. Tous droits réservés.Un des exemples les plus flagrants de discrimination dans l'assurance-maladie est le fait que si vous avez moins de 65 ans et avoir l'assurance-maladie pour cause d'invalidité, vous ne recevez…

Droit d'auteur # 169- 2015 AARPMedigap est l'assurance complémentaire privée, vous pouvez acheter pour couvrir la plupart de vos out-of-pocket coûts de Medicare traditionnel. Si vous avez déjà une politique Medigap, vous demandez peut-être si…

Droit d'auteur # 169- 2014 AARP. Tous droits réservés.Vous ne pouvez pas être libre de faire un choix - soit entre Medicare traditionnel et le système privé de Medicare Advantage ou parmi les régimes privés eux-mêmes - si vous avez une…

Medicare est le programme d'assurance-santé du gouvernement pour ceux qui sont soit 65 ans ou plus, avoir certains handicaps ou une maladie rénale au stade terminal. Tous ceux qui sont admissibles à l'assurance-maladie ou aura le droit…

Droit d'auteur # 169- 2014 AARP. Tous droits réservés.Tous ceux Ms - Medicare, Medicaid, Medicare Advantage, Medigap! Pas étonnant que tant de gens sont confus au sujet de ce que signifie chaque. Et une grande partie de cette perplexité est…

Droit d'auteur # 169- 2014 AARP. Tous droits réservés.Votre choix d'une politique Medigap dépend de deux choses: que l'on fournit l'ensemble des avantages qui se rapproche le plus de vos besoins et préférences et combien vous payez pour cela.…

Copyright © 2,015 AARP. Tous droits réservés.La division bureaucratique entre la Sécurité sociale et Medicare, que les consommateurs trouvent souvent à confusion, a ses racines dans l'histoire. Lorsque l'assurance-maladie a commencé en 1966,…

Droit d'auteur # 169- 2014 AARP. Tous droits réservés.Les chances que vous épuiser la couverture de Medicare au cours d'un séjour à l'hôpital sont à distance. Pourtant, dans le cas où vous obtenez assez malade pour avoir besoin d'une longue…

Droit d'auteur # 169- 2014 AARP. Tous droits réservés.Comme beaucoup d'autres régimes d'assurance, l'assurance-maladie traite soins pour les troubles de santé mentale différemment des autres problèmes de santé. Ce type de discrimination est…

Droit d'auteur # 169- 2014 AARP. Tous droits réservés.Medicare Part B couvre les services des médecins (dans leurs bureaux, dans les hôpitaux ou autres établissements, ou à votre domicile), les soins ambulatoires tels que des tests de…

Droit d'auteur # 169- 2014 AARP. Tous droits réservés.Medicare Partie A couvre les soins infirmiers, à manger, et les repas dans un hôpital ou établissement de soins infirmiers qualifiés (comme un centre de réadaptation ou une maison de soins…

Avant sa retraite, vous êtes probablement couvert par le régime d'assurance-santé de votre employeur. Cependant, qu'est-ce que vous faites pour l'assurance maladie après la retraite? Beaucoup de gens reportent la retraite jusqu'à 65 ans…

Le coût d'une maladie grave, une chirurgie ou un long séjour à l'hôpital peut facilement effacer nid d'œufs de votre aîné. Plus vous en savez sur les plans d'assurance-santé (publique et privée), le mieux vous êtes préparé pour aider à…

Politiques de Medicare Supplement couvrent les frais que Medicare ne paie pas, il est donc important de savoir si un patient a des politiques supplémentaires à des fins de codage médical. Normalement, l'assurance-maladie paie 80 pour cent des…