Appliquer maître budgétisation à nonmanufacturers

Les fabricants ne sont pas les seules entreprises qui ont besoin maître budgétisation. Les détaillants et les fournisseurs de services doivent planifier à l'avance, aussi. Voici quelques conseils sur la façon d'adapter le processus de budgétisation de maître par le fabricant pour d'autres industries.

Budget un détaillant

Rappelez-vous que le détaillant achète et vend des produits. Contrairement à un fabricant, il ne fait pas de marchandises. Par conséquent, il fonctionne exactement magasins ou entrepôts, usines non.

Même sans toutes les charges de la fabrication, les détaillants doivent encore préparer les budgets. Cependant, leur budget des achats de marchandises remplace la nécessité d'un budget de production, le budget des matériaux directs et budget des frais généraux. Un détaillant utilise son budget achats de marchandises de préparer un calendrier des paiements en espèces afin de compléter son budget de trésorerie.

Le budget des achats de marchandises utilise la même formule budgétaire comme le budget du fabricant ne:

Commençant + Entrées - Sorties Fin =

Ici, le détaillant veut savoir entrées - comment beaucoup de marchandises à acheter. Les sorties sont égales au coût budgété des marchandises vendues. Ending signifie l'équilibre souhaité des stocks de clôture, et le début reflète l'équilibre actuel des stocks au début de la période. Vous pouvez appliquer cette formule au total, pour les trimestres ou mois séparés, ou même pour les produits individuels.

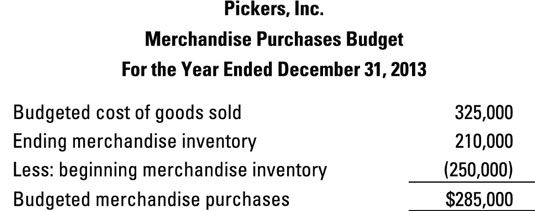

Pickers, Inc., possède une chaîne de magasins en centres commerciaux qui vendent des vêtements. Les stocks de la société le 31 Décembre 2012, a égalé 250.000 $. Les budgets de l'entreprise prédisent coût des marchandises vendues en 2013 de 325 000 $ et désiraient se terminant le 31 Décembre inventaire 2013, de 210 000 $. La figure suivante montre comment la société estime que les achats de marchandises nécessaires pour l'année prochaine.

Ce budget des achats de marchandises indique que Pickers besoin d'acheter 285 000 $ de marchandises au cours de la période.

Coordonner le budget d'une entreprise de service

Les entreprises de services, tels que les cabinets d'avocats, services de limousine, et entreprises de téléphonie cellulaire, vendent des services plutôt que des produits. Comme les fabricants et les détaillants, les entreprises de services doivent également préparer les budgets. Toutefois, les entreprises de services ont besoin de se concentrer sur leurs budgets salariaux directs parce main-d'œuvre directe comprend habituellement la majorité des dépenses de ces sociétés.

Sureffectifs (embauche trop de travailleurs) peut glisser vers le bas les profits. Le manque peut causer employés à travailler des heures supplémentaires excessives ou même forcer la société à baisser entreprise.

Pour une société de services, le budget directe du travail se nourrit à droite dans le budget de trésorerie et le compte de résultat budgété. Les entreprises de services ont généralement pas nécessaire pour la production ou de budgets de frais généraux.

-

Créer un nouveau budget avec QuickBooks 2012 fixée jusqu'à fenêtre budgets

Créer un nouveau budget avec QuickBooks 2012 fixée jusqu'à fenêtre budgets -

Ajouter le coût du produit dans le cadre de votre budget de maître

Ajouter le coût du produit dans le cadre de votre budget de maître -

Budgets qui entrent dans la création d'un budget de maître

Budgets qui entrent dans la création d'un budget de maître -

Construire un budget des frais généraux dans le cadre de votre budget de maître

Construire un budget des frais généraux dans le cadre de votre budget de maître - Comptabilité de caisse: en utilisant votre chéquier pour le budget

-

Construire une déclaration de revenus au budget dans le cadre de votre budget de maître

Construire une déclaration de revenus au budget dans le cadre de votre budget de maître

Budgétisation vous aide à planifier les opérations de votre entreprise. Cependant, vous avez aussi besoin de contrôler votre entreprise - de surveiller ce qui se passe réellement. Controlling consiste à constamment comparant l'activité…

Dans la comptabilité des coûts, une budget est un plan financier qui comprend des informations à la fois financière et non-financière. Ses caractéristiques les plus évidentes sont une projection des recettes (combien vous prévoyez de vendre)…

La budget de trésorerie résume toutes vos entrées et sorties de trésorerie pour la période, en ajoutant les recettes monétaires et en soustrayant les paiements en espèces. Projections de trésorerie positifs vous assurer que votre entreprise…

UN budget de maître est un plan créé pour gérer la fabrication et la vente de l'activité de l'entreprise pour répondre à des objectifs de rentabilité et de trésorerie. Création d'un budget global exige une coordination minutieuse de…

Afin de convertir les matières directes en produits finis, vous avez besoin de main-d'œuvre directe. La réjebudget de travail rect vous indique combien d'heures de travail directs de travail vous aurez besoin, en indiquant si vous avez…

Les ventes ne se produisent pas par themselves- place, vous avez besoin d'une force de vente, payé avec une combinaison de salaires et commissions. La vente et le budget des dépenses administratives de prévoir la quantité de vente et…

Comme le Ventes élément de ligne, le Coût des marchandises vendues poste a de nombreuses pièces différentes qui composent son calcul sur la feuille de résultat. Vous ne voyez pas les détails de cette ligne, sauf si vous êtes un chef…

Si vous envisagez de vendre l'inventaire, vous avez besoin d'une partie des stocks à vendre. Voilà pourquoi vous avez besoin d'un budget de production. Le budget de production calcule le nombre d'unités de l'entreprise a besoin de produire pour…

Après vous connaissez le coût des produits fabriqués pour un produit, la prochaine étape pour le produit est de le stocker produits finis que jusqu'à ce que vos clients achètent - à quel point vous pouvez comprendre le coût des marchandises…

Une formule simple explique comment les biens et leurs coûts passent par une entreprise. Les détaillants achètent des produits d'autres sociétés et vendent ensuite ces produits dans les magasins, en ligne ou par le biais de catalogues à leurs…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

De recettes et de production des budgets, les choses simplement, les prévisions de combien d'unités vous envisagez de produire et combien d'unités vous envisagez de vendre. Les coûts des matériaux et de la main-d'œuvre sont considérés comme…

Faire l'inventaire? Vous devez obtenir des matériaux directs (ainsi que de la main-d'œuvre directe et les frais généraux). Première attaquer le budget des matières directes, ce qui indique la quantité de matières directes que l'entreprise…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…