Raccordement du compte de résultat et du bilan

Quand un comptable enregistre une entrée de vente ou de charges selon la comptabilité à double entrée, il ou elle voit les interconnexions entre le compte de résultat et du bilan. Une vente augmente un actif ou d'un passif diminue, et une charge diminue un actif ou d'un passif augmente.

Par conséquent, d'un côté de chaque vente et frais d'entrée est dans le compte de résultat, et l'autre côté est dans le bilan. Vous ne pouvez pas enregistrer une vente ou une dépense sans affecter le bilan. Le compte de résultat et le bilan sont inséparables, mais ils ne sont pas déclarés de cette façon!

Pour interpréter correctement les états financiers, vous avez besoin de comprendre les liens entre les états, mais les liens ne sont pas faciles à voir. Chaque état financier apparaît sur une page séparée dans le rapport financier annuel, et les fils de connexion entre les états financiers ne sont pas appelé.

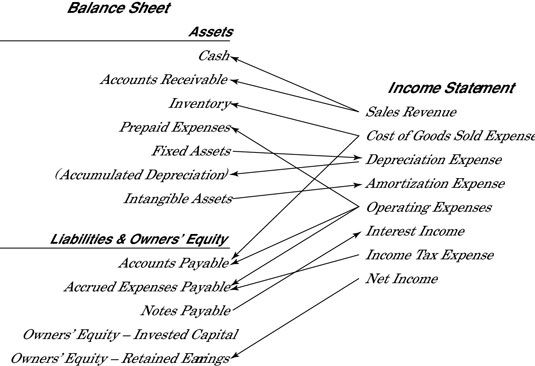

La figure suivante montre les lignes de connexion entre les comptes du compte de résultat et les comptes de bilan. Lors de la lecture des états financiers, dans l'oeil de votre esprit, vous devriez “ voir ” ces lignes de connexion. Parce que les rapports financiers ne proposent pas la moindre idée de ces connexions, il peut aider à tirer effectivement les lignes de connexion, comme vous le feriez si vous étiez en soulignant les lignes dans un manuel.

Voici un bref résumé expliquant les lignes de connexion dans la figure, en commençant par le haut et de travailler vers le bas:

Faire des ventes (et encourir des dépenses pour faire des ventes) exige une entreprise de maintenir un solde de trésorerie de travail.

Faire des ventes à crédit génère comptes débiteurs.

La vente de produits exige de l'entreprise d'effectuer un inventaire (stock) de produits.

L'acquisition de produits implique des achats à crédit qui génèrent des comptes créditeurs.

La charge d'amortissement est enregistrée pour l'utilisation des immobilisations (ressources d'exploitation à long terme).

L'amortissement est comptabilisé dans le compte de contrepartie de l'amortissement cumulé (au lieu diminuant le compte des immobilisations).

La charge d'amortissement est enregistrée pour les actifs incorporels durée de vie limitée.

Les charges d'exploitation est une vaste catégorie de coûts englobant vente, dépenses administratives et des frais généraux:

Certains de ces coûts d'exploitation sont prépayés avant que la dépense est enregistrée, et jusqu'à ce que la charge est constatée, le coût reste dans le compte prépayé dépenses d'actifs.

Certains de ces coûts d'exploitation impliquent les achats à crédit qui génèrent des comptes créditeurs.

Certains de ces coûts d'exploitation sont de l'enregistrement dépenses impayées dans le passif au titre des charges à payer.

Emprunter de l'argent sur les billets à payer provoque intérêts débiteurs.

Une partie (souvent relativement petite) de la charge d'impôt sur le revenu pour l'année est sans solde en fin d'année, qui est enregistré dans le passif au titre des charges à payer.

Gagner des augmentations de revenu net des bénéfices non répartis.

-

Le bilan et compte de résultat de l'examen de CPA

Le bilan et compte de résultat de l'examen de CPA - Charges fixes ratio de couverture dans QuickBooks 2012

- Charges fixes ratio de couverture dans QuickBooks 2013

- Charges fixes ratio de couverture dans QuickBooks 2014

- Informations comptables, dans différents types de comptes

-

") Classeur de Comptabilité pour les nuls (édition uk)

Classeur de Comptabilité pour les nuls (édition uk)

Comme le chef d'entreprise, vous êtes dans le contrôle des besoins de comptabilité de votre entreprise, si vous avez besoin d'une bonne compréhension des tenants et aboutissants des états financiers, y compris ce qui se passe entre eux et dans…

Lors de la lecture de leur PL (profits et pertes) des rapports, les chefs d'entreprise doivent comprendre les caractéristiques des flux de trésorerie des ventes et charges. Ils devraient garder à l'esprit que les revenus les enregistrements de…

Les chiffres dans le tableau des flux de trésorerie proviennent des changements dans les comptes du bilan d'une entreprise au cours de l'année. Changements dans les comptes de bilan en voiture sur les montants présentés dans l'état des flux de…

Nous faisons rappelant les règles comptables et des connexions faciles. La liste suivante montre les connexions entre le profit Déclaration de perte et les comptes de bilan.Le chiffre d'affaires> Trésorerie et débiteursCoût des marchandises…

Les activités d'une entreprise impliquent des entrées et sorties de trésorerie, comme vous le savez. Ce que vous ignorez peut-être, cependant, est que le processus de décision implique profit également quatre autres actifs d'exploitation de…

Présentation des états financiers pour les contrats de location-exploitation est un clin d'œil. Sauf si vous avez un événement tel que la commission d'intermédiaire, aucune partie de la transaction est capitalisé. Vous traitez l'ensemble du…

Comme le chef d'entreprise, vous êtes dans le contrôle des besoins de comptabilité de votre entreprise, si vous avez besoin d'une bonne compréhension des tenants et aboutissants des états financiers, y compris ce qui se passe entre eux et dans…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

En comptabilité, vous êtes préparation des états financiers pour les utilisateurs en dehors de l'entreprise, tels que les investisseurs et les prêteurs. Ils ont besoin d'états financiers précis pour prendre des décisions éclairées sur si…

Dans une petite entreprise, un propriétaire / un gestionnaire, une personne doit gérer à la fois le bénéfice et les flux de trésorerie provenant de profit. Dans les grandes entreprises, les gestionnaires qui ont la responsabilité de profit…

Les frais sur les états financiers ne sont pas directement liés à la génération de revenus sont considérés comme dépenses. Les dépenses se répartissent en quatre catégories: l'exploitation, les intérêts, amortissements, et les taxes.…

Dépréciation et amortissement sont comptables méthodes utilisez-vous pour suivre l'utilisation d'un actif sur vos rapports financiers et d'enregistrer sa valeur à mesure qu'il vieillit. Immobilisations corporelles Les immobilisations (vous…

Un comptable suivi de toutes les transactions financières d'une entreprise et est responsable de l'identification du compte dans lequel chaque transaction doit être enregistrée. Comptabilité fournit la structure que vous devez utiliser pour…

La plupart des entreprises à se préparer au moins deux rapports financiers clés, le bilan et le compte de résultat, pour les montrer à l'extérieur de l'entreprise, y compris les institutions financières à partir de laquelle la société…