L'écart d'acquisition comme un actif incorporel

L'écart d'acquisition comme un actif incorporel ne sort que lors de l'achat d'une entreprise pour un prix supérieur à la valeur marchande de l'actif net acquis lors de la vente. Pour de nombreux atouts, comme de l'argent, la juste valeur marchande (ce qu'un acheteur paierait sans pression dans un marché ouvert) d'un actif correspond à la valeur comptable. Pour les autres actifs, comme les biens, installations et équipement, une évaluation indépendante montre juste valeur.

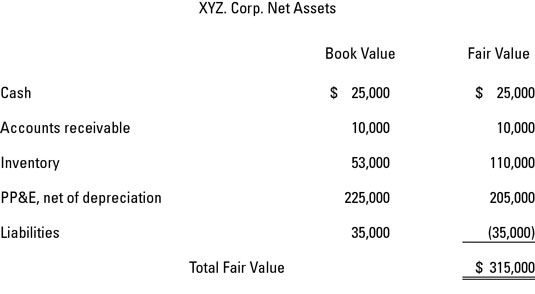

L'actif net sont l'actif total moins passif total. La figure suivante montre comment ABC Corp., l'acheteur, les chiffres goodwill.

ABC Corp. achète XYZ Corp pour 350 000 $. La juste valeur de l'actif net de XYZ est 315 000 $. ABC Corp. acquiert 35 000 $ (350 000 $ - 315 000 $) des écarts d'acquisition dans la transaction. Pour enregistrer cette transaction sur les livres de ABC, débiter chaque actif pour la juste valeur, le crédit chaque passif pour la juste valeur, et de débit goodwill pour 35 000 $.

Que faire si le contraire se produit et le prix de vente est inférieur à la juste valeur des actifs nets? Eh bien, il n'y a pas une telle chose comme écart d'acquisition négatif. L'acheteur enregistre la différence comme gain. Par exemple, si l'actif net sont de 150.000 $ et le prix d'achat est de 100.000 $, enregistrer un gain sur les livres de l'acheteur pour 50.000 $.

-

Comment préparer l'inventaire initial de la fiducie

Comment préparer l'inventaire initial de la fiducie - Comment les banquiers d'investissement peuvent utiliser la déclaration d'équilibre pour évaluer la solidité financière d'une entreprise

- Retour sur le rapport et QuickBooks 2014 actifs

- Retour sur le rapport et QuickBooks 2012 actifs

- M & due diligence: l'immobilier, des installations et autres immobilisations

-

Cessions d'actifs de plantes

Cessions d'actifs de plantes

Audit actifs achetés est relativement facile, parce que vous pouvez tester la plupart des assertions de la direction en regardant les documents de base de l'achat. Mais qu'en est-il des actifs qui ne sont pas achetés? Voici trois exemples de biens…

L'utilisation optimale applique à des actifs non financiers et a lieu lors de l'examen de l'actif dans une telle manière qui maximise sa valeur. Deux concepts sont importants à acquérir au moins une connaissance de travail de “ optimale…

Un contrat de location-vente existe lorsque (a) le bail ne remplit pas les critères pour être classé comme exploitation et (b) le bailleur réalise à la fois des revenus d'intérêts et un bénéfice (ou la perte) sur la transaction. Par…

Les actifs incorporels différer des autres actifs sur le bilan de votre client d'audit, car ils ne disposent pas d'une présence physique et ne sont pas des instruments financiers comme de l'argent. Toutefois, les actifs fixes comme, leurs frais…

Dans le cours normal de faire des affaires, un client d'audit va se débarrasser des immobilisations inutiles en les vendant, en les échangeant des paiements partiels sur les nouvelles immobilisations, ou junking eux (jeter actifs qui sont…

Comptabilisation des opérations qui impliquent l'échange d'un actif tangible pour un autre se pose beaucoup lors de la négociation dans un véhicule d'affaires vieux pour un nouveau - un événement que vous avez probablement déjà rencontré…

Un perte de valeur a lieu quand une entreprise fait un appel du jugement que la valeur comptable d'un actif incorporel sur le bilan de la société est inférieure à juste valeur, ou ce qu'une personne sans pression paierait pour l'actif dans un…

Améliorer est le processus de substitution d'un meilleur atout pour celui qui est déjà en place. Remplacement signifie que l'entreprise troque la vieille atout pour un autre qui est de nature similaire.Si l'amélioration ou le remplacement…

Ajout de l'intrigue pour le mélange lors de l'évaluation des biens, installations et équipement (PPE), parfois une entreprise achète un tas de différents actifs pour un prix forfaitaire. Un bon exemple est une transaction immobilière qui…

La mesure de la juste valeur implique certaines hypothèses de base. Pour un, vous ne pouvez pas avoir une mesure précise de la juste valeur à moins que vous le comprendre sur la base de ce que l'actif vaut ou ce que la responsabilité serait de…

Vous pouvez regarder la façon dont une entreprise gère ses actifs globale en utilisant les rapports financiers pour calculer son chiffre d'affaires total de l'actif. Au lieu de simplement regarder les stocks ou les immobilisations, les chiffre…

Une mesure de la valeur d'une entreprise en dollars est son valeur comptable - le coût de tous les actifs moins tout amortissement cumulé. L'information suivante devrait vous aider à examiner le coût de remplacement des actifs utilisés dans une…

Beaucoup d'entreprises investissent dans des actifs incorporels - actifs sans existence physique, contrairement aux bâtiments et aux ordinateurs, par exemple. Les actifs incorporels de votre entreprise pourraient inclureLa liste de clients acquis…

Les actifs incorporels doivent être pris en considération pour votre bilan du plan d'affaires. Les actifs incorporels sont des actifs qui, par définition, sont difficiles à obtenir vos bras autour, mais ces actifs incorporels peuvent se…