Comment améliorer et remplacer p & e

Améliorer est le processus de substitution d'un meilleur atout pour celui qui est déjà en place. Remplacement signifie que l'entreprise troque la vieille atout pour un autre qui est de nature similaire.

Si l'amélioration ou le remplacement augmente le potentiel de service futur de l'actif, de capitaliser le coût. Vous pouvez gérer ce de trois façons: en utilisant l'approche de substitution, en utilisant le nouveau coût, ou en utilisant le compte de l'amortissement cumulé.

Approche par substitution: Si l'entreprise a valeur comptable nette (coût de base moins l'amortissement cumulé) chiffres de l'actif facilement disponible, il est facile à utiliser l'approche de substitution. Dans ce cas, l'entreprise supprime le coût de la vieille actif et le remplace par le coût du nouvel actif.

Capitalisation des coûts de la nouvelle: Cette approche laisse la vieille actif sur les livres et ajoute le coût du nouvel actif ainsi. Plusieurs fois, ce ne sont pas n'importe quel gros problème parce que la valeur nette comptable de l'actif est ancienne de minimis, ou immatériel.

Chargez à l'amortissement cumulé: Si le processus prolonge la vie utile de l'actif existant, le coût de l'amélioration va à l'amortissement cumulé.

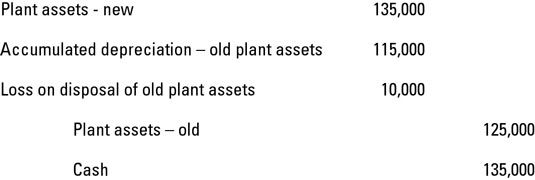

Maintenant que vous avez obtenu ces explications sur la façon dont, il est temps de voir à quoi cela ressemble en noir et blanc. Par exemple, ABC, Inc. verse 135 000 $ pour remplacer certains actifs de la plante. La valeur nette comptable de l'actif est de 10.000 $ (coût de 125 000 $ moins 115 000 $ de l'amortissement cumulé).

La figure suivante montre comment journaliser cette transaction en utilisant l'approche de substitution.

Maintenant, imaginez que ABC, Inc., combiné un tas d'actifs de plantes sur le bilan et ne connaît pas la valeur comptable nette exacte des actifs de plantes étant remplacé. Dans ce cas, la seule entrée de journal est nécessaire à débiter actifs de plantes et de crédit de trésorerie pour 135 000 $.

Enfin, ABC, Inc., décide de payer 50 000 $ pour renforcer les anciens actifs de plantes, ce qui prolonge leur durée de vie utile. Dans ce cas, l'entrée du journal est à débiter l'amortissement cumulé et de crédit de trésorerie pour 50.000 $.

Immobilisations est le terme générique pour la large gamme d'actifs d'exploitation à long terme utilisés par une entreprise - des bâtiments et de la machinerie lourde de mobilier de bureau. Sauf pour le coût du terrain, le coût d'une…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

Il ya quelques façons que votre client d'audit pourrait utiliser pour déterminer la dépréciation. En plus des méthodes comptables compréhension d'amortissement, lorsque vous faites une vérification, vous devez connaître les numéros suivants…

Dans le cours normal de faire des affaires, un client d'audit va se débarrasser des immobilisations inutiles en les vendant, en les échangeant des paiements partiels sur les nouvelles immobilisations, ou junking eux (jeter actifs qui sont…

Lorsque la dépréciation des actifs en utilisant la méthode linéaire, vous répartissez le coût de l'actif uniformément sur le nombre d'années l'actif sera utilisé. Linéaire est la méthode la plus couramment utilisée pour la dépréciation…

Une entreprise peut utiliser différentes méthodes d'amortissement pour les différents types d'actifs. Toutes les entreprises gardent un calendrier d'amortissement de leurs actifs montrant tous les détails pertinents sur chaque actif. Voici les…

Dépréciation et amortissement sont comptables méthodes utilisez-vous pour suivre l'utilisation d'un actif sur vos rapports financiers et d'enregistrer sa valeur à mesure qu'il vieillit. Immobilisations corporelles Les immobilisations (vous…

Imite Amortissement amortissement parce que vous utilisez pour déplacer le coût des actifs incorporels du bilan pour le compte de résultat. La plupart des actifs incorporels sont amortis sur une base linéaire sur leur durée de vie utile…

Budgétisation forces de planifier comment utiliser vos actifs à bon escient pour générer des revenus. (Actifs sont des ressources, y compris les liquidités, les bâtiments, les machines, les équipements de bureau, et rien d'autre vos…

Deux méthodes sont disponibles pour préparer un état des flux de trésorerie: les méthodes directes et indirectes. Le Financial Accounting Standards Board (FASB) préfère la méthode directe, alors que de nombreuses entreprises préfèrent la…

Une mesure de la valeur d'une entreprise en dollars est son valeur comptable - le coût de tous les actifs moins tout amortissement cumulé. L'information suivante devrait vous aider à examiner le coût de remplacement des actifs utilisés dans une…

Afin de garder de bons dossiers comptables, vous devez suivre combien vous déprécier chacun des actifs de votre entreprise dans une certaine forme d'un calendrier. Après tout, vos états financiers ne comprennent que la valeur totale de tous vos…

Votre manuel de comptabilité intermédiaire souligne probablement deux numéros spéciaux qui se produisent assez souvent dans le monde des affaires: figurant partielle ans amortissement et comptabilisation des changements dans le taux…

Beaucoup d'entreprises investissent dans des actifs incorporels - actifs sans existence physique, contrairement aux bâtiments et aux ordinateurs, par exemple. Les actifs incorporels de votre entreprise pourraient inclureLa liste de clients acquis…