Méthodes de préparation de l'état des flux de trésorerie

Deux méthodes sont disponibles pour préparer un état des flux de trésorerie: les méthodes directes et indirectes. Le Financial Accounting Standards Board (FASB) préfère la méthode directe, alors que de nombreuses entreprises préfèrent la méthode indirecte. Quelle que soit la méthode que vous utilisez, le solde de trésorerie de ligne de fond est le même, et il doit être égal au montant d'argent que vous montrez sur le bilan.

La dernière étape dans la compilation de l'état des flux de trésorerie est de vérifier que l'équilibre se terminant dans l'état des flux de trésorerie égal au solde se terminant dans le compte de trésorerie sur le bilan. Si elles ne sont pas d'accord, il doit y avoir une erreur ou les transactions en espèces manquantes dans le tableau de financement. Ce processus est utilisé à la fois pour la méthode directe et indirecte.

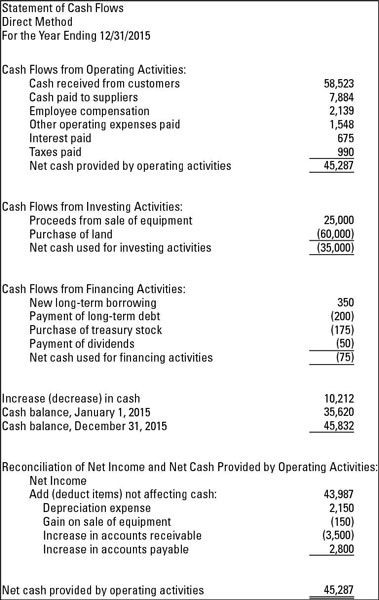

Les chiffres suivants montrent ce que vous l'état des flux de trésorerie ressemble lorsque vous utilisez les deux méthodes directes et indirectes de préparation. La figure suivante est l'état des flux de trésorerie selon la méthode directe.

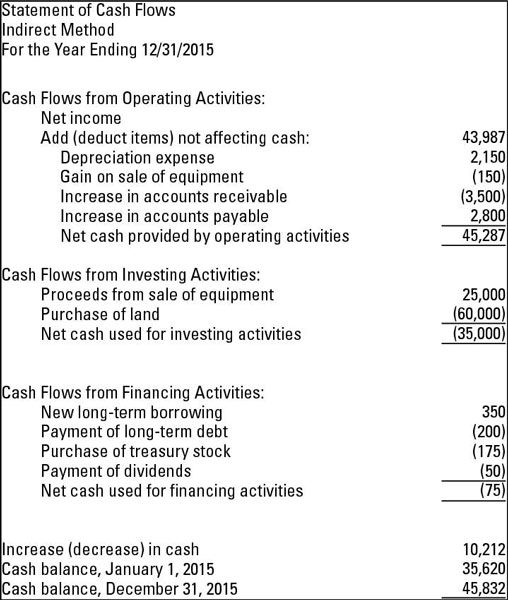

La figure suivante est l'état des flux de trésorerie selon la méthode indirecte. Quand vous regardez les deux, noter que le solde de trésorerie sur 31/12/2015 est la même pour les deux méthodes.

En utilisant la méthode directe

La méthode directe de la préparation de l'état des flux de trésorerie montre la trésorerie nette provenant des activités d'exploitation. Cette section montre tous les encaissements et les paiements en espèces d'exploitation. Quelques exemples de recettes monétaires que vous utilisez pour la méthode directe sont trésorerie perçue auprès des clients, ainsi que les intérêts et les dividendes de la société reçoit. Exemples de paiements en espèces sont versées aux employés et autres fournisseurs et les intérêts versés sur les billets à payer ou d'autres prêts.

Voici trois faits importants à retenir à propos de la méthode directe:

Vous présente trésorerie reçus et payés - revenu non net comme indiqué sur le compte de résultat.

Les différences entre le directe par rapport à la méthode indirecte sont situés dans la section de fonctionnement de l'état des flux de trésorerie. Les sections de financement et d'investissement sont les mêmes quelle que soit la méthode que vous utilisez.

Le FASB préfère la méthode directe, car il croit que la méthode directe donne aux utilisateurs des états financiers une image plus complète de la santé de l'entreprise.

À partir indirectement avec le bénéfice net

Lorsque vous utilisez la méthode indirecte de préparation de l'état des flux de trésorerie, la section d'exploitation démarre avec un revenu net de la déclaration de revenus. Vous pouvez ensuite régler le bénéfice net pour les articles non monétaires qui frappent le compte de résultat. Un ajustement typique est de l'amortissement, qui est une transaction hors caisse.

Autres éléments communs nécessitant un ajustement des gains et pertes découlant de la vente d'actifs. Ceci est parce que les gains ou les pertes figurant sur la déclaration de revenus de la vente seront rarement, voire jamais égaler l'argent à une entreprise reçoit.

En d'autres termes, gain ou la perte est basé sur la différence entre l'actif de valeur comptable nette, qui est le coût moins l'amortissement cumulé, et le montant de l'article vendu pour - pas combien d'argent l'acheteur remet au vendeur.

Supposons une entreprise dispose d'une machine qu'il utilise plus. Parce qu'il n'a plus besoin de la machine, l'entreprise vend à une autre société pour 1500 $. L'argent reçu est de 1500 $, mais que dire de gain ou perte à la cession? Considérons les faits:

La société a initialement payé 3000 $ pour acheter et installer la machine.

L'actif était déprécierré, ce qui signifie que le coût de l'actif a été progressivement affecté à la charge d'amortissement sur la vie utile de la machine. Le montant total déprécié au cours du temps (l'amortissement cumulé) était de 2.000 $.

La valeur du livre pour la machine sur la date de la vente était de 1000 $ (3000 $ Coût - $ 2,000 l'amortissement cumulé).

La trésorerie débits de l'entreprise (augmentation) pour 1500 $ et les débits (réduit) l'amortissement cumulé pour 2000 $. Lorsque l'actif est vendu, le compte de l'amortissement cumulé est réglé à zéro. Débits totaux de 3500 $.

L'actif est crédité (réduit) par 3000 $, qui est le coût initial.

Gain à la cession est un crédit de 500 $, ce qui est la différence entre $ 3,500 débit total et le 3000 $ de crédit. Après le gain est affiché, total des débits et des crédits à la fois l'égalité de 3500 $.

Vous voyez que l'argent reçu (1500 $) diffère du gain à la cession (500 $). Ce sont les types de transactions qui sont rapprochées dans le tableau des flux de trésorerie. Le changement du bénéfice net (500 $ de gain) ne correspond pas au flux de trésorerie de 1500 $.

-

QuickBooks 2012 Déclaration de flux de trésorerie

QuickBooks 2012 Déclaration de flux de trésorerie - Informations comptables, dans différents types de comptes

- Bases de la comptabilité: la présentation des flux de trésorerie et les bénéfices et pertes

- Ajustements au bénéfice net pour déterminer les flux de trésorerie provenant des activités opérationnelles

- Comptabilité de caisse: en utilisant votre chéquier pour le budget

- Caractéristiques des flux de trésorerie des ventes et charges

Les chiffres dans le tableau des flux de trésorerie proviennent des changements dans les comptes du bilan d'une entreprise au cours de l'année. Changements dans les comptes de bilan en voiture sur les montants présentés dans l'état des flux de…

Comptables doivent soigneusement concevoir des rapports de flux de trésorerie pour les chefs d'entreprise. La déclaration classique de flux de trésorerie est beaucoup trop technique et intimidant pour la plupart des gestionnaires de donner un…

Si le Financial Accounting Standards Board (FASB) / International Accounting Standards Board (IASB) les changements proposés prennent effet, la méthode directe pour la préparation de l'état des flux de trésorerie sera nécessaire, ce qui…

Dans le cours normal de faire des affaires, une entreprise se débarrasse des immobilisations inutiles. Différentes façons ils peuvent le faire comprennent la vente de l'actif, la négociation dans une nouvelle immobilisation, junking, ou faire la…

Fondamentalement, un état des flux de trésorerie donne au lecteur de rapport financier une carte des rentrées de fonds, les paiements en espèces, et les variations de trésorerie que la société détient, moins les dépenses qui découlent de…

Financement se réfère au processus d'acquisition de capital pour financer une start-up, une expansion, les opérations de base, ou tout autre chose l'entreprise a besoin de fonds supplémentaires pour les. Les flux de trésorerie des activités de…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

Dans le cours normal de faire des affaires, un client d'audit va se débarrasser des immobilisations inutiles en les vendant, en les échangeant des paiements partiels sur les nouvelles immobilisations, ou junking eux (jeter actifs qui sont…

Bénéfice fait flux de trésorerie d'égalité dans une entreprise. Pour savoir si vous avez réalisé un bénéfice ou subi une perte pour l'année, vous regardez la ligne de fond dans votre PL (profits et pertes) rapport. Mais vous devez…

Dans une petite entreprise, un propriétaire / un gestionnaire, une personne doit gérer à la fois le bénéfice et les flux de trésorerie provenant de profit. Dans les grandes entreprises, les gestionnaires qui ont la responsabilité de profit…

Lors de la préparation de la déclaration des flux de trésorerie en utilisant la méthode indirecte, la section d'exploitation démarre avec un revenu net de la déclaration de revenus, ce qui vous ajustez pour tous les éléments non monétaires…

Toute modification de flux de trésorerie qui résultent de l'achat ou de la vente des actifs de placement appartiennent au activités d'investissement Flux de trésorerie partie de l'état des flux de trésorerie.Chaque fois qu'une entreprise…

Une entreprise a le choix entre deux méthodes très différentes des flux de trésorerie de l'information provenant des activités opérationnelles dans son état des flux de trésorerie. Normes d'information financière permettent soit l'approche…

Le but de l'état des flux de trésorerie est de montrer les sources de trésorerie et utilise pendant une période de temps spécifique - en d'autres termes, comment une entreprise apporte en numéraire et pour ce qui coûte de l'argent remonte à…