Méthode directe de la préparation de l'état des flux de trésorerie

Si le Financial Accounting Standards Board (FASB) / International Accounting Standards Board (IASB) les changements proposés prennent effet, la méthode directe pour la préparation de l'état des flux de trésorerie sera nécessaire, ce qui élimine le choix d'utiliser la méthode indirecte. Malheureusement, de nombreux étudiants à trouver la méthode directe plus confuse que la indirect.

Toutefois, si vous gardez à l'esprit le but principal de l'état des flux de trésorerie, qui est de donner aux utilisateurs des états financiers des données pertinentes sur la trésorerie d'une entreprise apporte et verse au cours d'un exercice, vous devriez être en mesure de rester plus porté avec toute la procédure de préparation.

Voici quelques importantes bases de méthode directe, pour construire sur la matière dans votre manuel de comptabilité intermédiaire:

Vous montrez espèces reçus et payés, pas de revenu ou la perte nette comme indiqué sur la déclaration de revenus. Pourquoi? Parce que le compte de résultat montre à la fois les opérations non monétaires et de trésorerie, et les utilisateurs de l'état des flux de trésorerie voulez savoir sur les seules opérations de trésorerie. Une opération non monétaire est trop grave dépréciation.

Pour comprendre les rentrées de fonds des clients, vous réglez le chiffre d'affaires comptabilité d'exercice par le changement dans les comptes débiteurs (A / R) au cours de la période. Si A / R monte, vous diminuez le chiffre d'affaires. Si A / R descend pendant la période, il est un ajout au chiffre d'affaires.

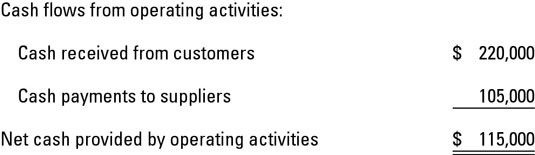

Par exemple, si au cours de Juillet 2013, la société a produit des ventes de 200 000 $ et une diminution de 20 000 $ des débiteurs, la trésorerie totale reçue par les clients est de 220.000 $ (200.000 $ + 20 000 $).

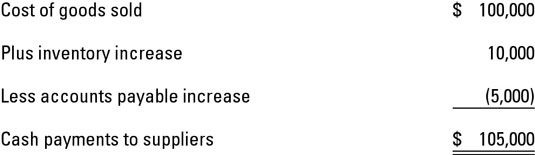

Pour comprendre les paiements en espèces à des fournisseurs au cours de la période, vous utilisez le compte de résultat, le coût des marchandises vendues (CMV), et le bilan comptable, inventaire et les comptes créditeurs (A / P).

Ce processus comporte deux étapes. Tout d'abord, vous ajustez les CMV en ajoutant une augmentation ou une diminution de la soustrayant le solde du compte d'inventaire au cours du mois. Le chiffre obtenu est ensuite ajustée en soustrayant une augmentation ou une diminution rajoutant dans les comptes de solde du compte payable au cours de la période financière.

Pour ce calcul, le CMV est de 100.000 $, l'inventaire montre une augmentation de 10 000 $, et A / P montre une augmentation de 5000 $ au cours de l'exercice financier.

Utilisation d'une partie de l'information des états financiers très abrégée de la figure précédente, le suivant montre la section de fonctionnement de l'état des flux de trésorerie.

-

QuickBooks 2012 Déclaration de flux de trésorerie

QuickBooks 2012 Déclaration de flux de trésorerie - Informations comptables, dans différents types de comptes

- Bases de la comptabilité: la présentation des flux de trésorerie et les bénéfices et pertes

- Comptabilité de caisse: en utilisant votre chéquier pour le budget

- Caractéristiques des flux de trésorerie des ventes et charges

-

Connexion bilan changements des flux de trésorerie

Connexion bilan changements des flux de trésorerie

Nous faisons rappelant les règles comptables et des connexions faciles. La liste suivante montre les connexions entre le profit Déclaration de perte et les comptes de bilan.Le chiffre d'affaires> Trésorerie et débiteursCoût des marchandises…

Comptables doivent soigneusement concevoir des rapports de flux de trésorerie pour les chefs d'entreprise. La déclaration classique de flux de trésorerie est beaucoup trop technique et intimidant pour la plupart des gestionnaires de donner un…

La section des activités d'exploitation est la partie de la déclaration des flux de trésorerie sur les rapports financiers, où vous trouverez un résumé de combien d'argent a coulé dans et hors de l'entreprise pendant les opérations au jour…

Fondamentalement, un état des flux de trésorerie donne au lecteur de rapport financier une carte des rentrées de fonds, les paiements en espèces, et les variations de trésorerie que la société détient, moins les dépenses qui découlent de…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

Bénéfice fait flux de trésorerie d'égalité dans une entreprise. Pour savoir si vous avez réalisé un bénéfice ou subi une perte pour l'année, vous regardez la ligne de fond dans votre PL (profits et pertes) rapport. Mais vous devez…

Dans une petite entreprise, un propriétaire / un gestionnaire, une personne doit gérer à la fois le bénéfice et les flux de trésorerie provenant de profit. Dans les grandes entreprises, les gestionnaires qui ont la responsabilité de profit…

Gérer les finances de votre petite entreprise peut être un défi. Pour survivre et prospérer, vous devez gagner des bénéfices de manière cohérente, générer des flux de trésorerie provenant des bénéfices, et de contrôler votre situation…

Lors de la préparation de la déclaration des flux de trésorerie en utilisant la méthode indirecte, la section d'exploitation démarre avec un revenu net de la déclaration de revenus, ce qui vous ajustez pour tous les éléments non monétaires…

Une entreprise a le choix entre deux méthodes très différentes des flux de trésorerie de l'information provenant des activités opérationnelles dans son état des flux de trésorerie. Normes d'information financière permettent soit l'approche…

Deux méthodes sont disponibles pour préparer un état des flux de trésorerie: les méthodes directes et indirectes. Le Financial Accounting Standards Board (FASB) préfère la méthode directe, alors que de nombreuses entreprises préfèrent la…

Le chiffre d'affaires comptables méthode des dossiers d'exercice quand il a gagné, indépendamment du fait que l'argent change de mains. Vous enregistrez également les frais lorsque vous les engagez, peu importe si ils sont payés. La méthode de…

Le but de l'état des flux de trésorerie est de montrer les sources de trésorerie et utilise pendant une période de temps spécifique - en d'autres termes, comment une entreprise apporte en numéraire et pour ce qui coûte de l'argent remonte à…

Cette section de votre déclaration trésorerie de l'entreprise montre où est allé l'argent. Vous remarquerez peut-être un certain nombre d'entrées qui ne semblent pas comme des dépenses sur votre déclaration de revenus - comme les bâtiments…