Comment échanger des actifs lors de l'évaluation pp & e

Comptabilisation des opérations qui impliquent l'échange d'un actif tangible pour un autre se pose beaucoup lors de la négociation dans un véhicule d'affaires vieux pour un nouveau - un événement que vous avez probablement déjà rencontré dans votre vie personnelle. La clé de ces types de transactions est le juste valeur, qui est ce que l'actif allait chercher dans un marché ouvert, en d'autres termes - une transaction entre parties sans pression.

La substance commerciale entre en jeu si l'échange d'actifs affecte flux de trésorerie futurs.

Par exemple, si une entreprise exerce dans un vieux camion de livraison pour un nouveau, le nouveau camion de livraison a probablement une plus longue vie utile. Cette durée de vie utile prolongée affecte flux de trésorerie futurs. PCGR est pointilleux sur la comptabilisation de ces types de transactions, alors assurez-vous de suivre ces lignes directrices:

La substance commerciale existe: Comptabiliser les profits ou (perte) sur l'échange simultanément.

Aucune substance commerciale, pas d'argent change de mains: Reporter les gains et les pertes de reconnaître simultanément.

Aucune substance commerciale et liquidités reçues: Reconnaître gain et la perte simultanément.

Si l'argent reçu dans un échange qui manque de substance commerciale est inférieure à 25 pour cent de la juste valeur de l'échange, seulement un gain partielle est reconnue.

PCGR et les normes internationales d'information financière (IFRS) sont similaires dans leur traitement des échanges d'actifs non monétaires.

Donner un sens? Eh bien, peut-être pas. Temps pour une mission typique de devoirs impliquant un échange d'actifs avec un gain sur l'échange et de substance commerciale. Voici les faits entourant cette transaction:

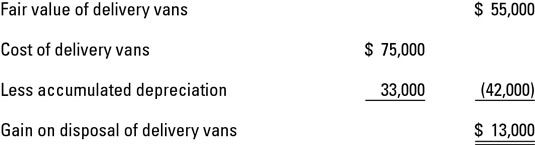

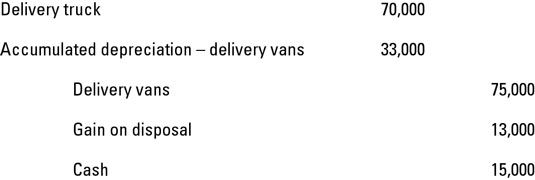

ABC Manufacturing métiers en deux vieilles camionnettes de livraison et tousse jusqu'à 15.000 $ en espèces pour un grand camion de livraison.

La juste valeur des deux vieux camions de livraison est de 55.000 $. Leur valeur comptable est de 42.000 $ (coût de 75 000 $ moins l'amortissement cumulé de 33 000 $).

La juste valeur des deux vieux camions de livraison est plus clairement évidente que la juste valeur de la prestation plus grand camion qui est l'objet de l'échange.

La figure suivante montre comment calculer le gain pour cette transaction.

Ce qui suit est la verité sur les entrées de journal. La valeur de 70.000 $ pour le camion de livraison vient d'ajouter la juste valeur de 55 000 $ les camionnettes de livraison de plus la trésorerie 15 000 $.

Négociation d'un actif similaire pour un autre est généralement considéré comme un échange comme nature et nouvelle base amortissable est réduite par le gain non comptabilisé à la cession.

L'utilisation optimale applique à des actifs non financiers et a lieu lors de l'examen de l'actif dans une telle manière qui maximise sa valeur. Deux concepts sont importants à acquérir au moins une connaissance de travail de “ optimale…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

Dans le cours normal de faire des affaires, un client d'audit va se débarrasser des immobilisations inutiles en les vendant, en les échangeant des paiements partiels sur les nouvelles immobilisations, ou junking eux (jeter actifs qui sont…

Lorsque la dépréciation des actifs en utilisant la méthode linéaire, vous répartissez le coût de l'actif uniformément sur le nombre d'années l'actif sera utilisé. Linéaire est la méthode la plus couramment utilisée pour la dépréciation…

Un perte de valeur a lieu quand une entreprise fait un appel du jugement que la valeur comptable d'un actif incorporel sur le bilan de la société est inférieure à juste valeur, ou ce qu'une personne sans pression paierait pour l'actif dans un…

Améliorer est le processus de substitution d'un meilleur atout pour celui qui est déjà en place. Remplacement signifie que l'entreprise troque la vieille atout pour un autre qui est de nature similaire.Si l'amélioration ou le remplacement…

Ajout de l'intrigue pour le mélange lors de l'évaluation des biens, installations et équipement (PPE), parfois une entreprise achète un tas de différents actifs pour un prix forfaitaire. Un bon exemple est une transaction immobilière qui…

Lors de la préparation de la déclaration des flux de trésorerie en utilisant la méthode indirecte, la section d'exploitation démarre avec un revenu net de la déclaration de revenus, ce qui vous ajustez pour tous les éléments non monétaires…

L'équation comptable utilisée dans les affaires doit toujours être maintenu en équilibre - les actifs d'un côté de l'équation doit être égale aux réclamations contre les actifs de l'autre côté:Les capitaux Actif = Passif +…

Cette catégorie d'assertions de la direction répond de l'exactitude des soldes des comptes de bilan en fin d'année. Ces soldes comprennent les actifs, les passifs et les capitaux propres de l'entreprise. Voici un rappel sur les comptes de…

ASC 820 présente quatre marchés potentiels pour les actifs et passifs soumis à la comptabilité à la juste valeur: échange actif, vendeur, négocié, et le principal-à-principale. Voici une explication rapide de chaque:Échange actif: Ces…

Deux méthodes sont disponibles pour préparer un état des flux de trésorerie: les méthodes directes et indirectes. Le Financial Accounting Standards Board (FASB) préfère la méthode directe, alors que de nombreuses entreprises préfèrent la…

Votre manuel de comptabilité intermédiaire souligne probablement deux numéros spéciaux qui se produisent assez souvent dans le monde des affaires: figurant partielle ans amortissement et comptabilisation des changements dans le taux…

Parmi les quatre dérivés les plus courants, la échange est de loin le plus déroutant. Pourquoi? Parce que chaque échange implique deux accords plutôt qu'à un seul. Swaps se produisent lorsque les sociétés conviennent d'échanger quelque…