Connaître vos débits de vos crédits

Comptables et des opérations comptables de disques que les débits et crédits tout en gardant l'équation comptable constamment en équilibre. Ce processus est appelé double saisie comptabilité. Comptabilité à double entrée enregistre les deux côtés d'une transaction - débits et crédits - et l'équation comptable reste en équilibre que les transactions sont enregistrées.

Par exemple, si une transaction diminue 25,000 $ en espèces, puis de l'autre côté de la transaction est une augmentation de 25 000 $ dans certains autres actifs, soit une diminution de 25.000 $ à un passif, soit une augmentation de 25 000 $ dans une dépense (citer trois possibilités).

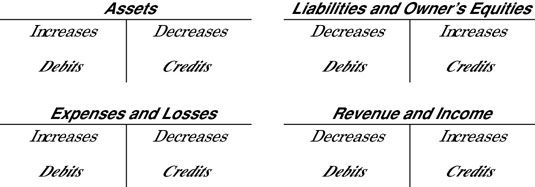

Cette illustration résume les règles de base pour les débits et crédits. Par convention de longue date, les débits sont indiqués sur la gauche et les crédits sur la droite. Une augmentation d'un passif, les capitaux propres, revenus, et compte des revenus des propriétaires sont enregistrées comme un crédit, de sorte que le côté de la hausse est sur la droite. L'enregistrement de toutes les transactions suit ces règles pour les débits et crédits.

Pratiquement tout le monde a du mal avec les règles de débits et crédits. Les règles ne sont pas très intuitive. Apprendre les règles pour les débits et crédits est un rite de passage pour les comptables et experts-comptables. La seule façon de vraiment comprendre les règles est de faire écritures comptables - encore et encore. Après un certain temps, en utilisant les règles devient comme lacer vos chaussures - vous le faites sans même y penser.

Remarquez les lignes horizontales et verticales dans le cadre des comptes dans l'illustration ci-dessus. Ces lignes forment la lettre “ T. ” Bien que les comptes réels entretenus par une entreprise ne ressemblent pas nécessairement comptes T, les comptes ont généralement une colonne pour les augmentations et une autre colonne pour les baisses. En d'autres termes, un compte a une colonne de débit et une colonne de crédit. Aussi un compte peut avoir une colonne de solde courant continu à garder une trace de l'équilibre du compte.

-

Règles de débit et de crédit lors de l'utilisation Peachtree

Règles de débit et de crédit lors de l'utilisation Peachtree - Comment garder vos débits et crédits droite avec QuickBooks 2009

- Mécanique de comptabilité à double entrée

- Comptabilisation des débits et des crédits en comptabilité à double entrée

-

") Classeur de Comptabilité pour les nuls (édition uk)

Classeur de Comptabilité pour les nuls (édition uk) - Comptabilité et son objectif de base

Chaque système de comptabilité a quelques éléments cohérents. Voici une liste de ce que votre entreprise a besoin pour assurer qu'elle est tenue de livres par le livre:Plan comptable: Énumère tous les comptes dans les livres et est la feuille…

Lorsque les teneurs de livres de fermer les livres à la fin du mois, ils résument tous les journaux - qui est, ils totalisent les colonnes et d'afficher les informations à mettre à jour tous les comptes concernés.Posting pages de la revue est…

Équations comptables peut être difficile de se rappeler, cette référence pratique vous donne tout ce que vous devez faire vos sommes facilement et, plus important encore, correctement.Comprendre les capitaux passifs et propriétairesPassif et…

En comptabilité à double entrée, vous entrez toutes les transactions dans les livres deux fois: une fois comme un débit et une fois comme un crédit. Ce tableau vous indique comment les débits et crédits affectent vos différents comptes…

Comme le chef d'entreprise, vous êtes dans le contrôle des besoins de comptabilité de votre entreprise, si vous avez besoin d'une bonne compréhension des tenants et aboutissants des états financiers, y compris ce qui se passe entre eux et dans…

Aux fins de l'information financière, vous pensez probablement du mot débit comme une réduction de votre argent. La plupart des nonaccountants voir débits seulement quand ils sont sortis de leur compte bancaire. Crédits ont probablement une…

Si vous avez été saisie de transactions manuellement, vous créez une balance en énumérant tous les comptes avec leurs terminant débit ou de crédit soldes. Après la préparation de la liste, vous faites le total des deux colonnes débit et de…

Après vous résumez les revues pour votre entreprise et de développer les entrées dont vous avez besoin pour le grand livre général, vous postez vos entrées dans les comptes du grand livre général. Lors de la publication dans le grand livre…

Ajustements à vos livres appellent à un équilibre de procès, le balance ajustée, veiller à ce que vos réglages sont corrects et prêt à être publié dans le grand livre général.Vous suivre toutes les écritures d'ajustement sur un…

Comprendre les débits et crédits est une affaire délicate. (Comment ne comptables arriver à être tellement déformé, vous pouvez vous demander?) Ne vous inquiétez pas, avec ce tableau, vous pouvez obtenir vos débits et crédits sur place, à…

Lorsque vous faites des écritures d'ajustement à vos livres comptables, vous aurez besoin pour préparer une autre balance, la balance ajustée, veiller à ce que vos réglages sont corrects et prêt à être publié dans le grand livre…

Enregistrement des entrées de journal et de les afficher à des comptes généraux dans un système de comptabilisation des coûts de gestion est pas difficile. Parce que presque tous les comptes dans la comptabilité de gestion sont des actifs ou…

Toutes les entreprises, qu'elles utilisent la méthode de la comptabilité de caisse ou la méthode de la comptabilité d'exercice, l'utilisation comptabilité à double entrée pour garder leurs livres. Une pratique qui permet de minimiser les…

En comptabilité à double entrée vous entrez toutes les transactions dans les livres deux fois: une fois comme un débit et une fois comme un crédit. Pour garder vos débits et crédits suivre tout ce tableau qui vous montre comment à la fois…