Comptabilité: la publication d'informations de journal pour les comptes appropriés

Lorsque les teneurs de livres de fermer les livres à la fin du mois, ils résument tous les journaux - qui est, ils totalisent les colonnes et d'afficher les informations à mettre à jour tous les comptes concernés.

Posting pages de la revue est un processus en quatre étapes pour la comptabilité:

Nombre de chaque page de son journal au sommet si elle est pas déjà comptés.

Totalisera une colonne qui est pas de titre général débit ou de crédit général.

Toutes les transactions enregistrées dans le débit général ou colonnes de crédit générales doivent être enregistrées individuellement dans le grand livre général.

Diffusez les entrées au compte du grand livre général.

Chaque transaction dans un crédit général ou de la colonne Débit général doit être affiché séparément. Vous avez juste besoin de poster les totaux à la comptabilité générale pour les autres colonnes dans lesquelles les opérations pour comptes les plus actifs ont été saisis dans la revue générale. Inscrivez la date et le journal numéro de page ainsi que le montant de la carte de débit ou de crédit, de sorte que vous pouvez trouver rapidement l'entrée pour la transaction originale si vous voulez plus de détails.

Le compte général Ledger ne montre débit ou de crédit (selon ce qui est approprié pour la transaction). Seuls les journaux ont deux côtés d'une transaction.

Dans la colonne de PR de la revue, enregistrent des informations sur où l'entrée est affiché.

Si l'entrée à être affectés à des comptes est résumée et a totalisé au bas de la page, vous pouvez simplement mettre une coche à côté de l'entrée dans la colonne de PR. Pour les transactions figurant dans les colonnes générale crédit ou de débit général, vous devez indiquer un numéro de compte pour le compte sur lequel la transaction est affiché. Ce processus permet de vous confirmez que vous avez posté toutes les entrées dans le grand livre général.

Annonce à la comptabilité générale se fait à la fin d'une période comptable dans le cadre du processus de clôture des comptes.

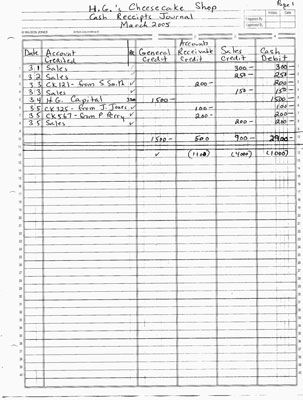

L'exemple montre une page du journal résumé, spécifiquement la revue Recettes monétaires. Vous pouvez voir que les entrées qui sont répertoriés dans le crédit commercial et les colonnes débit en espèces sur le Journal des encaissements sont simplement contrôlés. Une seule entrée a été placé dans la colonne général de crédit, et que l'entrée a un numéro de compte dans la colonne de PR:

Comme vous pouvez le voir dans la figure, après avoir résumé le journal des rentrées de trésorerie, il ya seulement quatre des comptes du grand livre général (General crédit, comptes débiteurs de crédit, crédit commercial, et de la trésorerie de débit) et de trois comptes clients (S. Smith, J. Jones, et P. Perry) dans lequel vous avez besoin de publier des entrées. Encore mieux, le solde des entrées: 2 900 $ dans les débits et 2900 $ en crédits.

-

Comment enregistrer une vente ou de paiement

Comment enregistrer une vente ou de paiement -

Comment enregistrer QuickBooks 2013 entrées de journal

Comment enregistrer QuickBooks 2013 entrées de journal -

Comment passer en revue comptable et fiscal rapports avec QuickBooks 2011

Comment passer en revue comptable et fiscal rapports avec QuickBooks 2011 -

Comment travailler avec les entrées de journal dans QuickBooks 2011

Comment travailler avec les entrées de journal dans QuickBooks 2011 -

Identifier la balance de départ lors de QuickBooks de configuration 2,012

Identifier la balance de départ lors de QuickBooks de configuration 2,012 -

Inverser et modifier QuickBooks 2013 entrées de journal

Inverser et modifier QuickBooks 2013 entrées de journal

Dans la plupart des entreprises qui ne utilisent des programmes de comptabilité informatisé, le point d'origine d'une transaction d'entrée dans le système de comptabilité est à travers un système de revues.Chaque transaction va dans la revue…

Le journal des sorties de trésorerie est le premier endroit où vous de trésorerie record qui sort de l'entreprise et utilisée pour payer les factures, les salaires, les loyers, et d'autres nécessités. Le journal des sorties de trésorerie est…

Les achats de produits destinés à être vendus à des clients à une date ultérieure sont un type de clé de transactions non-cash, enregistré dans les achats journal d'un comptable de l'entreprise. Toutes les entreprises doivent avoir quelque…

Si vous avez été saisie de transactions manuellement, vous créez une balance en énumérant tous les comptes avec leurs terminant débit ou de crédit soldes. Après la préparation de la liste, vous faites le total des deux colonnes débit et de…

Parce que les opérations de comptabilité de votre entreprise sont d'abord entrés dans des revues, vous développez de nombreuses entrées pour le grand livre général fondées sur les renseignements tirés de la revue appropriée.Par exemple,…

Après vous résumez les revues pour votre entreprise et de développer les entrées dont vous avez besoin pour le grand livre général, vous postez vos entrées dans les comptes du grand livre général. Lors de la publication dans le grand livre…

Vous pouvez résumer la revue Recettes monétaires pour votre entreprise une fois que vous êtes sûr que tous les encaissements - ainsi que des corrections ou des ajustements de ces recettes - ont été correctement entré dans les livres…

Comptabilité est, entre autres choses, un processus étape par étape qui vous permet de suivre méthodiquement les opérations dans les livres de votre entreprise. Surveillance d'une transaction à chaque étape de la voie permet comptables garder…

Comptables et des opérations comptables de disques que les débits et crédits tout en gardant l'équation comptable constamment en équilibre. Ce processus est appelé double saisie comptabilité. Comptabilité à double entrée enregistre les…

Pas toutes les ventes impliquent la collecte de trésorerie de nombreux magasins permettent aux clients d'acheter des produits à crédit de magasin à l'aide d'une carte de crédit de magasin. (Cela ne veut pas d'un ici- bancaire émise par carte…

Les teneurs de livres peuvent préparer un journal général pour les diverses opérations qui ne rentrent pas dans l'une des quatre principales revues pour une entreprise (Recettes monétaires, des décaissements, les ventes et achats). Si vous…

La première étape vers l'interprétation des résultats financiers de votre entreprise prépare une balance rapport. Fondamentalement, une balance de vérification est une feuille préparée manuellement ou cracher par votre système informatique…

Enregistrement des entrées de journal et de les afficher à des comptes généraux dans un système de comptabilisation des coûts de gestion est pas difficile. Parce que presque tous les comptes dans la comptabilité de gestion sont des actifs ou…

Toutes les entreprises, qu'elles utilisent la méthode de la comptabilité de caisse ou la méthode de la comptabilité d'exercice, l'utilisation comptabilité à double entrée pour garder leurs livres. Une pratique qui permet de minimiser les…