Comment développer des entrées pour le grand livre général

Parce que les opérations de comptabilité de votre entreprise sont d'abord entrés dans des revues, vous développez de nombreuses entrées pour le grand livre général fondées sur les renseignements tirés de la revue appropriée.

Sommaire

Par exemple, les recettes monétaires et les comptes qui sont touchés par ces recettes sont répertoriées dans le journal des encaissements. Les décaissements et les comptes touchés par ces décaissements sont répertoriés dans le journal des sorties de trésorerie. La même chose est vraie pour les transactions trouvés dans le journal des ventes, les achats, la revue Journal général, et tous les autres journaux spéciaux que vous utilisez peut-être.

À la fin de chaque mois, vous résumez chaque revue en additionnant les colonnes puis utilisez ce résumé de développer une entrée pour le grand livre général. Cela prend beaucoup moins de temps que d'entrer dans toutes les transactions dans le grand livre général.

Les recettes monétaires des écritures de journal

Un journal des encaissements suivi des transactions dans lesquelles l'entreprise reçoit de l'argent. Dans l'entrée du grand livre général suivant, notez que les débits et les crédits sont en équilibre, à 2900 $ chacun. Toutes les entrées dans le grand livre doivent être entrées équilibrées. Voilà la règle cardinale de la comptabilité à double entrée.

| Considération | Débiter | Crédit |

|---|---|---|

| Argent comptant | 2,900 $ | |

| Comptes débiteurs | 500 $ | |

| Ventes | 900 $ | |

| Capital | 1500 $ |

Dans cette entrée, le compte de trésorerie est augmentée de 2 900 $ à montrer que l'argent a été reçu. Le compte clients est diminué de 500 $ à montrer aux clients payaient leurs factures, et l'argent est plus due. Le compte des ventes est augmenté de 900 $, parce que les recettes supplémentaires ont été recueillies. Le compte de capital est augmenté de 1500 $ parce que le propriétaire a mis plus d'argent dans l'entreprise.

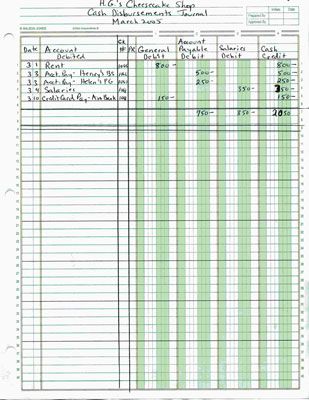

Les décaissements des entrées de journal

Un journal des sorties de trésorerie garde la trace de toutes les transactions en espèces portant sur l'argent envoyé hors de l'entreprise. La figure ci-dessous montre comment résumer ces transactions afin qu'ils puissent être affichés sur le grand livre général. L'entrée General Ledger suivant est basé sur les transactions qui apparaissent dans le journal des sorties de trésorerie dans la figure.

| Considération | Débiter | Crédit |

|---|---|---|

| Location | 800 $ | |

| Comptes à payer | 750 $ | |

| Salaires | 350 $ | |

| Carte de crédit à payer | 150 $ | |

| Argent comptant | 2050 $ |

Ce résumé General Ledger compense à 2050 $ chacun pour les débits et les crédits. Le compte de trésorerie est réduite pour montrer la sortie de fonds, le loyer et les comptes Salaires dépenses sont augmentées pour montrer les dépenses supplémentaires, et les Comptes créditeurs Les comptes de cartes à payer et le crédit sont diminuées de montrer que les factures ont été payées et ne sont plus exigibles.

Des entrées de journal des ventes

Un journal des ventes conserve la trace de toutes les transactions commerciales. La figure ci-dessous montre comment résumer ces transactions afin qu'ils puissent être affichés sur le grand livre général. L'entrée General Ledger suivant est basé sur les transactions qui apparaissent dans le journal des ventes dans la figure.

| Considération | Débiter | Crédit |

|---|---|---|

| Comptes débiteurs | 800 $ | |

| Ventes | 800 $ |

A noter que cet article est équilibré. Le compte clients est augmentée pour montrer que les clients doivent de l'argent de l'entreprise parce qu'ils ont acheté articles sur le crédit de magasin. Le compte des ventes est portée à montrer que, même si aucun montant a changé de mains, l'entreprise a pris de recettes. Argent sera recueilli lorsque les clients paient leurs factures.

Achats entrées de journal

Un journal des achats conserve la trace de tous les achats de biens destinés à être vendus. La figure ci-dessous montre comment résumer ces transactions afin qu'ils puissent être affichés sur le grand livre général. L'entrée General Ledger suivant est basé sur les transactions qui apparaissent dans le journal des achats dans la figure.

| Considération | Débiter | Crédit |

|---|---|---|

| Achats | 925 $ | |

| Comptes à payer | 925 $ |

Comme l'entrée pour le compte des ventes, cette entrée est équilibrée. Le compte Comptes fournisseurs est augmentée pour montrer que l'argent est dû aux fournisseurs, et le compte des achats de frais est également augmentée pour montrer que plus de fournitures ont été achetées.

Inscriptions générales de journaux

Un journal général garde la trace de toutes les transactions diverses qui ne sont pas suivis dans un journal spécifique, comme un journal de vente ou un journal des achats. La figure ci-dessous montre comment résumer ces transactions afin qu'ils puissent être affichés sur le grand livre général. L'entrée General Ledger suivant est basé sur les transactions qui apparaissent dans la revue générale dans la figure.

| Considération | Débiter | Crédit |

|---|---|---|

| Ventes Retour | 60 $ | |

| Comptes à payer | 200 $ | |

| Véhicules | 10 000 $ | |

| Comptes débiteurs | 60 $ | |

| Achat retour | 200 $ | |

| Capital | 10 000 $ |

Vérification de la solde - Les débits et les crédits à la fois le total à 10 260 $. Dans cette entrée, les comptes de retour Vente et achat de retour sont augmentés à montrer des rendements supplémentaires. Les comptes créditeurs et les comptes débiteurs sont des comptes ont tous deux diminué de montrer que l'argent ne devait plus. Le compte véhicules est augmentée à montrer de nouveaux actifs de l'entreprise, et le compte de capital, qui est l'endroit où les dépôts dans l'entreprise du propriétaire sont suivis, est augmentée en conséquence.

-

Comment enregistrer transactions des comptes fournisseurs

Comment enregistrer transactions des comptes fournisseurs - Comment enregistrer une vente ou de paiement

-

Identifier la balance de départ lors de QuickBooks de configuration 2,012

Identifier la balance de départ lors de QuickBooks de configuration 2,012 -

Inverser et modifier QuickBooks 2013 entrées de journal

Inverser et modifier QuickBooks 2013 entrées de journal -

Comptabilité: la publication d'informations de journal pour les comptes appropriés

Comptabilité: la publication d'informations de journal pour les comptes appropriés - Fermeture du journal des sorties de trésorerie pour votre entreprise

Dans la plupart des entreprises qui ne utilisent des programmes de comptabilité informatisé, le point d'origine d'une transaction d'entrée dans le système de comptabilité est à travers un système de revues.Chaque transaction va dans la revue…

Après avoir fermé le journal des rentrées de trésorerie, la prochaine étape est de fermer le journal des sorties de trésorerie. Les ajustements liés aux rentrées de fonds sortants, tels que les frais de cartes de crédit bancaires, devraient…

Le journal des sorties de trésorerie est le premier endroit où vous de trésorerie record qui sort de l'entreprise et utilisée pour payer les factures, les salaires, les loyers, et d'autres nécessités. Le journal des sorties de trésorerie est…

Revues comptables sont un peu comme ce journal que vous avez peut-être gardé comme un enfant - ou peut-être ne gardent encore! Ils sont un enregistrement de transactions commerciales qui ont lieu au sein du département de la comptabilité d'une…

Les achats de produits destinés à être vendus à des clients à une date ultérieure sont un type de clé de transactions non-cash, enregistré dans les achats journal d'un comptable de l'entreprise. Toutes les entreprises doivent avoir quelque…

Après vous résumez les revues pour votre entreprise et de développer les entrées dont vous avez besoin pour le grand livre général, vous postez vos entrées dans les comptes du grand livre général. Lors de la publication dans le grand livre…

Vous pouvez résumer la revue Recettes monétaires pour votre entreprise une fois que vous êtes sûr que tous les encaissements - ainsi que des corrections ou des ajustements de ces recettes - ont été correctement entré dans les livres…

Tous les processus de flux de travail ou de travail a ses stades ou étapes clés - une partie du processus où vous devez vous rappeler d'effectuer une certaine action. En comptabilité, les étapes clés sont les suivants:Transactions: Les achats…

Comptabilité implique la suite d'une procédure d'ensemble de grandes étapes. Jetez un oeil à ces étapes en détail les processus impliqués - à partir de début à la fin dans la séquence de la comptabilité:Transactions: Les achats ou ventes…

Comptabilité est, entre autres choses, un processus étape par étape qui vous permet de suivre méthodiquement les opérations dans les livres de votre entreprise. Surveillance d'une transaction à chaque étape de la voie permet comptables garder…

Pas toutes les ventes impliquent la collecte de trésorerie de nombreux magasins permettent aux clients d'acheter des produits à crédit de magasin à l'aide d'une carte de crédit de magasin. (Cela ne veut pas d'un ici- bancaire émise par carte…

Les teneurs de livres peuvent préparer un journal général pour les diverses opérations qui ne rentrent pas dans l'une des quatre principales revues pour une entreprise (Recettes monétaires, des décaissements, les ventes et achats). Si vous…

La première étape de vérifier la précision dans vos journaux comptables est de les résumer, qui est principalement un montant total de toutes les colonnes de la revue. Ce processus sommaire vous donne les totaux pour les comptes étant suivis…

Enregistrement des entrées de journal et de les afficher à des comptes généraux dans un système de comptabilisation des coûts de gestion est pas difficile. Parce que presque tous les comptes dans la comptabilité de gestion sont des actifs ou…