Choisir entre une hypothèque à taux fixe et ajusté

Comment choisissez-vous entre une hypothèque à taux fixe et un prêt hypothécaire à taux variable (ARM)? La sagesse conventionnelle a été que si vous pouvez obtenir un prêt hypothécaire à taux fixe à environ 6 pour cent ou moins, vous devriez verrouiller ce taux pour aussi longtemps que possible. Cependant, pour certaines personnes, un ARM est logique.

Imaginez que vous avez acheté une maison et avait les options hypothécaires suivants: une hypothèque à taux fixe de 30 ans pour environ 6% ou un bras 3/1 à 4,625%. Vous vous attendiez à rester à la maison pour trois à cinq ans et certainement pas plus de sept ans. Un "3/1 ARM" signifie que votre taux initial de 4,625% est bloqué pour trois ans. À la fin de la période de trois ans, si les taux d'intérêt ont augmenté, votre taux pourrait aller jusqu'à un maximum de 1 pour cent chaque année. Compte tenu de la différence substantielle à l'époque entre 30 ans à taux fixe et un bras 3/1, dans le pire des cas, vous souhaitez atteindre le point où vous voulez briser même en septième année.

Si vous êtes dans une position similaire (pas l'intention de rester dans une propriété de plus de cinq ou huit ans), vous pourriez être mieux servis avec un prêt hypothécaire à taux variable. Toutefois, la décision dépend de l'écart entre les taux à 30 ans fixes hypothécaires et des taux d'intérêt disponibles sur 3/1 et 5/1 bras.

Les tarifs sur tous les types de prêts hypothécaires dans votre région mise à jour, visitez le site Bankrate, qui fournit des informations, des citations et des calculatrices pour vous aider à prendre des décisions éclairées au sujet de vos options de la maison-financement basé sur les taux disponibles dans votre marché à ce très moment. Votre journal local susceptible publie également les taux hypothécaires actuels disponibles dans votre marché.

Vous ne pouvez pas trouver normalement beaucoup d'avantages à prendre un prêt hypothécaire à taux variable par rapport à une hypothèque à taux fixe. Toutefois, lorsque la différence entre un taux fixe et un bras est de 0,5% ou plus, et vous avez une forte probabilité que vous ne serez pas dans la propriété beaucoup plus longtemps que la durée fixe de votre prêt hypothécaire à taux révisable, vous pouvez économiser de l'argent en sélectionnant l'ARM.

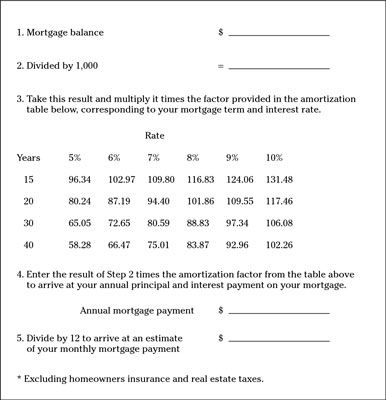

Pour déterminer le mensuel du principal et des intérêts dus sur un solde du prêt hypothécaire à un taux d'intérêt spécifique, utiliser les calculatrices hypothécaires à Bankrate ou Nolo. Si vous ne disposez pas d'un accès à Internet ou d'une calculatrice financière, vous pouvez estimer votre paiement hypothécaire annuel avec l'estimation de votre versement hypothécaire Feuille, fournies ici.

Cliquez ici pour télécharger et imprimer le Estimation de votre versement hypothécaire Feuille

Une fois que vous connaissez les taux d'intérêt actuels disponibles sur le marché et le montant approximatif de votre versement hypothécaire mensuel, vous pouvez décider, sur la base des numéros, si un taux fixe ou à taux variable hypothécaire est mieux pour vous et, si oui, pour combien de temps.

Votre point de rentabilité est le point dans l'avenir, lorsque le coût d'un type de prêt hypothécaire répond le coût d'un autre. Utilisez la feuille de travail fournie ici pour comprendre votre point de break-even.

Cliquez ici pour télécharger et imprimer le seuil de rentabilité par rapport à la feuille de travail ARM hypothécaires fixes

-

Le calcul des paiements de prêt avec la fonction de PMT Excel 2007

Le calcul des paiements de prêt avec la fonction de PMT Excel 2007 -

Le calcul des paiements de prêt avec la fonction de PMT Excel 2010

Le calcul des paiements de prêt avec la fonction de PMT Excel 2010 -

Extinction intérêts juniors dans une hypothèque

Extinction intérêts juniors dans une hypothèque - Les conditions communes d'un prêt hypothécaire que vous devez savoir pour l'examen de permis d'agent immobilier

- Bases taux hypothécaires fixes et réglables pour l'examen de permis d'agent immobilier

- Comment calculer les intérêts hypothécaires pour l'examen de permis d'agent immobilier

Le Real Estate License Exam poser des questions sur le financement de prêts hypothécaires. Un des éléments importants d'information que l'agent immobilier peut fournir un acheteur est l'endroit où aller pour un prêt hypothécaire, mais…

Posséder une maison et payer votre hypothèque peut aider à construire votre crédit en quelques manières différentes. Les fournisseurs de crédit regardent votre rapport de crédit et votre pointage de crédit afin d'évaluer votre lendability,…

Supposons que vous avez l'intention de rester dans votre nouveau domicile indéfiniment et êtes plus à l'aise en sélectionnant une hypothèque à terme fixe. Vous demandez peut-être si vous devez prendre un 15, 20, 30, ou l'un de ces nouveaux 40…

Votre investissement immobilier sera un achat coûteux, afin d'obtenir le droit de la finance est absolument vital. Cette liste vous donne les principaux points à garder à l'esprit lors de l'organisation de votre prêt hypothécaire.Ne pas…

Lorsque votre prêteur hypothécaire présente une offre en réponse à votre demande pour une modification de prêt, l'étape attentivement le champ de mines pour éviter ces pièges courants:Prenez-it-ou à laisser il piège, tels que “ payer…

Si vous avez un prêt hypothécaire et les taux d'intérêt baisse à taux fixe, vous pouvez refinancer le même prêt hypothécaire afin de réduire vos paiements mensuels. Le tableau suivant montre les paiements mensuels pour 15 et 30 ans…

Déteste avoir une grosse hypothèque? Joindre le club. Les Canadiens veulent sortir de la dette, mais selon l'Association canadienne des conseillers hypothécaires accrédités, 75 pour cent des emprunteurs canadiens ont échoué à faire tout type…

Un prêt hypothécaire inversé peut être beaucoup de choses: un moyen de joindre les deux bouts, un beau morceau de changement pour un jour de pluie, des vacances de rêve fabuleux, ou d'une cuisine rénovée. Mais il ya une chose qu'il est…

Votre maison est susceptible d'être votre achat le plus cher - jamais. Donc, obtenir le droit de la finance est vital. Consultez ces conseils rapides mais cruciales sur la façon d'obtenir le meilleur prêt hypothécaire pour votre budget lors de…

Avant de vous obtenez un prêt hypothécaire, être sûr que vous comprenez votre situation financière personnelle. Le montant d'argent d'un banquier est prêt à vous prêter est pas nécessairement le montant que vous pouvez “ se permettre…

Pour calculer votre paiement hypothécaire mensuel, il suffit de multiplier le nombre pertinent de la table ci-dessous par la taille de votre prêt hypothécaire exprimé en (divisé par) des milliers de dollars. Par exemple, sur un prêt…

Vous voudrez peut-être à refinancer pour abaisser votre paiement hypothécaire ou pour accéder à l'équité que vous avez dans votre maison pour une dépense importante. Lorsque vous envisagez de refinancement d'une hypothèque, vous regardez…

Le type le plus commun de la note à payer est un hypothèque, qui est utilisé pour financer l'achat de biens immobiliers tels que la terre et les bâtiments. La propriété collateralizes l'hypothèque, ce qui signifie la propriété est détenue…

Deux taux d'intérêt utilisés dans les prêts aux entreprises sont les nominal taux d'intérêt et le taux d'intérêt effectif. Le taux d'intérêt annuel cité par la banque est souvent appelé le taux nominal (moyens nominaux que de nom). Le…