Comptabilité de gestion: les types de centres de responsabilité

Les centres de responsabilité

sont des segments identifiables au sein d'une entreprise pour laquelle les gestionnaires individuels ont accepté l'autorité et la responsabilité. Les centres de responsabilité définissent exactement ce que les actifs et les activités de chaque gestionnaire est responsable.Comment classer un ministère donné dépend de quels aspects de l'entreprise le département a autorité sur.

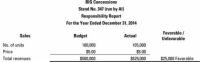

Les gestionnaires de préparer un rapport sur la responsabilité d'évaluer la performance de chaque centre de responsabilité. Ce rapport compare au budget la performance du centre de responsabilité avec son rendement réel, mesurer et d'interpréter les écarts individuels. Rapports de responsabilité devrait inclure uniquement les coûts contrôlables afin que les gestionnaires ne sont pas tenus responsables pour les activités qu'ils ont aucun contrôle. Utilisation d'un budget flexible est utile pour la préparation d'un rapport sur la responsabilité.

Agrandir

AgrandirDes centres de recettes

Des centres de recettes ont généralement autorité sur seulement les ventes et ont très peu de contrôle sur les coûts. Pour évaluer la performance d'un centre de recettes, ne regarder que son chiffre d'affaires et d'ignorer tout le reste.

Des centres de recettes ont quelques inconvénients. Les évaluations se fondent entièrement sur les ventes, afin centres de recettes ont aucune raison de contrôler les coûts. Ce genre de laisser libre cours encourage Al le gestionnaire de la concession d'embaucher des employés supplémentaires ou à trouver d'autres moyens coûteux pour augmenter les ventes (loin de donner des friandises salées pour augmenter les achats de boissons, peut-être).

Agrandir

AgrandirLes centres de coûts

Les centres de coûts produisent habituellement des marchandises ou fournissent des services à d'autres parties de la société. Parce qu'ils ne font que des biens ou des services, ils ont aucun contrôle sur les prix de vente et donc peuvent être évalués sur la base uniquement sur leurs coûts totaux.

Une façon pour un centre de coûts pour réduire les coûts est d'acheter des matériaux inférieurs, mais cela nuit à la qualité des produits finis. Lorsque vous traitez avec des centres de coûts, vous devez surveiller attentivement la qualité des produits.

Agrandir

AgrandirLes centres de profit

Les centres de profit sont des entreprises au sein d'une grande entreprise, tels que les magasins individuels qui composent un centre commercial, dont les gestionnaires profiter de contrôle sur leurs propres revenus et dépenses. Ils choisissent souvent des marchandises à acheter et à vendre, et ils ont le pouvoir de fixer leurs propres prix.

Les centres de profit sont évalués sur la base de la marge contrôlable - la différence entre les recettes et les coûts contrôlables contrôlables. Exclure tous les coûts noncontrollable, comme les frais généraux alloués ou d'autres coûts fixes indirects, de l'évaluation. La belle chose à propos de l'exécution d'un centre de profit est que cela donne aux gestionnaires une incitation à faire exactement ce que l'entreprise veut: gagner des bénéfices.

Classification des centres de responsabilité en tant que centres de profit a des inconvénients. Bien qu'ils se évaluées en fonction des revenus et des dépenses, personne ne prête attention à leur utilisation des actifs. Ce scénario donne aux gestionnaires une incitation à utiliser les actifs excessifs pour augmenter les profits.

Pour les gestionnaires, la hausse de l'utilisation de plus d'actifs est les augmentations résultant de ventes et de profits. Quel est l'inconvénient? Eh bien, les gestionnaires rien- de centres de profit ne sont pas tenus responsables pour les actifs qu'ils utilisent.

Cette lacune dans l'évaluation des centres de profit peut être adressée en surveillant attentivement la façon dont les centres de profit utilisent actifs ou tout simplement en reclassant un centre de profit en tant que centre d'investissement.

Centres d'investissement

Vous pourriez appeler centres d'investissement les voitures de luxe de centres de responsabilité, car ils disposent de tout. Les gestionnaires de centres d'investissement ont autorité sur - et sont tenus pour responsables - revenus, dépenses, et les investissements effectués dans leurs centres. Le retour sur investissement (ROI) est souvent utilisé pour évaluer leur performance.

Pour améliorer le retour sur investissement, le gestionnaire peut soit augmenter la marge contrôlable (bénéfices) ou de diminuer les actifs d'exploitation moyens (amélioration de la productivité).

Utilisation de retour sur investissement pour évaluer les centres d'investissement aborde un grand nombre des inconvénients impliqués dans l'évaluation des centres de revenus, les centres de coûts et des centres de profit. Cependant, la classification en tant que centre d'investissement peut encourager les gestionnaires à mettre l'accent sur la productivité rentabilité - travailler plus fort pour réduire les actifs (ce qui augmente le retour sur investissement) plutôt que d'augmenter la rentabilité globale.

-

La comparaison des coûts traditionnels de centre de données et le cloud centres de données opérationnelles

La comparaison des coûts traditionnels de centre de données et le cloud centres de données opérationnelles - Identifier nuage matériel informatique

-

Comment identifier les diastéréoisomères d'une molécule

Comment identifier les diastéréoisomères d'une molécule - Centres de SP pédiatrique d'excellence régionaux

- Les dépenses en immobilisations et les autres besoins de trésorerie pour une entreprise

- Centre sur les centres de profit dans les rapports comptables

Comptables doivent soigneusement concevoir des rapports de flux de trésorerie pour les chefs d'entreprise. La déclaration classique de flux de trésorerie est beaucoup trop technique et intimidant pour la plupart des gestionnaires de donner un…

Lors de la conception des rapports comptables internes pour les chefs d'entreprise, le comptable doit demander, “ Qui est en droit de savoir quelles informations dans les rapports comptables internes ”?; En général, le conseil…

Toutes les entreprises qui vendent des produits doivent connaître leur les coûts des produits - en d'autres termes, les coûts de chaque article qu'ils vendent. Les entreprises qui fabriquent les produits qu'ils vendent - par opposition aux…

Rapports de performance Bénéfice préparés pour les gestionnaires d'une entreprise sont généralement appelé PL (profit et perte). Ces rapports devraient être préparés aussi souvent que les gestionnaires ont besoin, généralement mensuelle…

Dans le domaine des budgets et des coûts, le budget devrait soigneusement désigner les ministères ont autorité sur et sont responsables pour lesquels les coûts. Si un ministère a l'autorité et la responsabilité de certains coûts, ces coûts…

Très peu de détails pour les recettes et les dépenses de vente sont inclus lors de la présentation d'un modèle de profit, afin de garder le modèle le plus bref possible. Après plaidant pour la séparation des charges fixes et variables, vous…

Dessous du seuil de la marge brute dans un communiqué interne PL, les pratiques de déclaration varient d'une entreprise à. Il n'y a pas le modèle standard. Une question occupe une place importante: Comment le d'exploitation dépenses d'un centre…

Avoir votre entreprise à atteindre un bénéfice est important- si elle ne, tôt ou tard, l'entreprise va échouer pas. En tant que chef d'entreprise, vous voulez garder un œil attentif sur les états financiers et faire les ajustements comptables…

La fonction comptable dans une entreprise devrait aider les gestionnaires dans leur prise de décision, de contrôle et de planification. Rapports comptables internes fournissent des informations essentielles pour contrôler la performance actuelle…

Presque chaque entreprise a coûts fixes - coûts qui sont enfermés dans de l'année et restent les mêmes si les ventes annuelles sont à 100 pour cent ou moins de la moitié de votre capacité. Les coûts fixes sont un poids mort sur une…

Lors de la conception de la mise en page et le contenu des rapports de performance de profit pour le gestionnaire, le comptable a besoin de comprendre ce que le chef d'entreprise veut. Le rapport de bénéfice devrait idéalement refléter la…

Les gestionnaires de centres de profit dépendent fortement de l'information dans leurs rapports de PL. Ils ont besoin de bien comprendre ces rapports de profit. Ils devraient examiner chaque élément du modèle de profit.Le volume des ventes dans…

Toutes les entreprises qui vendent des produits doivent connaître leur les coûts des produits - en d'autres termes, les coûts de chaque article qu'ils vendent. Les entreprises qui fabriquent les produits qu'ils vendent - par opposition aux…

Peu importe le degré de sophistication ou de haute technologie un centre d'appel est, pour toute opération de centre d'appels, pour réussir, il faut les bons joueurs en place pour mettre tous à la vie. Voici une liste des principaux rôles de…