Comment documenter les résultats de risque de vérification

Comme vous faites votre travail d'investigation apprendre à connaître votre client d'audit, suivant vos procédures d'évaluation des risques, et d'évaluer le risque d'anomalies significatives, vous devez documenter abondamment tout ce que vous faites. Vous utilisez cette documentation à fournir une piste d'audit claire de ce que les mesures que vous avez pris la justification de sorte que vous avez écrit pour les différents niveaux de risque que vous avez évalué pour les comptes et les opérations des états financiers.

Ce qui semble parfaitement évident un jour devenir de moins en moins mémorable que l'audit va de l'avant. Votre travail tout en documentant est d'être concis et fournir suffisamment d'informations à propos de chaque facteur de risque d'audit de sorte que vous et ceux de votre cabinet familier avec le client pouvez comprendre comment vous avez atteint vos conclusions sur les facteurs dont vous êtes responsable.

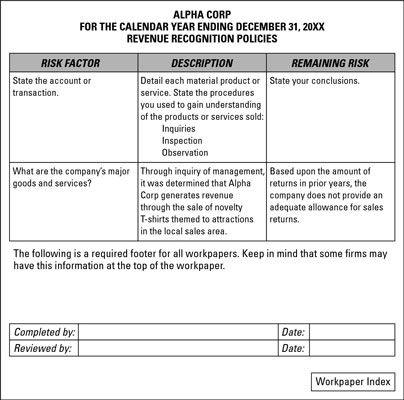

Par exemple, si votre pièce du puzzle se penche sur les recettes, vous documentez les informations suivantes:

Votre compréhension des produits et services de l'entreprise: Par exemple, si vous recherchez chez un fabricant de vêtements, tu déclarez quels types de vêtements qu'il fait et discuter brièvement de son marché cible: les individus envers lesquels il concentre tous les efforts de publicité.

Vous devez aussi documenter votre compréhension de la façon dont le client vend sa ligne de vêtements: en ligne, vente au détail (directement à la vente à l'utilisateur final), et / ou de gros (vente à un intermédiaire que d'autres marchés les produits à l'utilisateur final).

La politique de reconnaissance du chiffre d'affaires de l'entreprise et si la méthode utilisée est appropriée: Les revenus sont constatés seulement quand il a gagné et réalisable. Earned signifie l'entreprise a fait ce qu'il était censé faire - le bien ou le service a transférés au client. Réalisable signifie que, toutes choses étant égales, l'entreprise seront payés pour le bien ou le service.

Par exemple, les navires de la compagnie 200 chemises à un petit magasin de vêtements bande-commercial. Après la commande est expédiée, le magasin ferme, et le propriétaire disparaît. Ce ne sont pas des recettes qui peut être enregistrée. La société a gagné le revenu quand il a expédié les chemises, mais les revenus ne sont pas réalisables.

Tout risque restant: Par exemple, vous pourriez dire qu'il n'y a pas de risque résiduel parce que la société utilise des méthodes appropriées pour enregistrer les revenus et fournit une réserve adéquate pour la marchandise retournée. Si restant risque existe, comme le recouvrement ne pas être raisonnablement possible, vous feriez une note à cet effet.

Le workpaper vous utilisez pour documenter vos actions suit ce format de base. Gardez à l'esprit que cet exemple porte sur un seul facteur de risque spécifique. Pour couvrir de manière adéquate tous les risques, vous aurez beaucoup de différents facteurs de risque, les descriptions et conclusions concernant le risque restant.

-

Échantillonnage de vérification sur le test d'AUD de l'examen de la CPA

Échantillonnage de vérification sur le test d'AUD de l'examen de la CPA - Procédures pour un audit

- Évaluer le risque inhérent de la vente de biens et services

- Le risque de détection: déterminer vos chances d'inexactitudes surplombant

- Examen des risques inhérents d'immobilisations

- Examiner les procédures d'achat pour le risque

Vous ne pouvez pas efficace ou efficiente vérifier les opérations de recettes de votre client que si vous comprenez comment le client les gère. Chaque client vous auditez sera probablement aborder chacun des processus d'affaires d'une manière…

Pour de nombreux audits, en regardant 10 pour cent des dossiers que la société a produites au cours de l'année écoulée peut être juste. Mais ce nombre ne va pas toujours de travailler. Votre travail comme un vérificateur est de choisir les…

Le risque de détection se produit lorsque vous ne l'utilisez pas les procédures d'audit droit ou si vous ne les utilisez pas correctement. Vous évaluez le risque inhérent et le contrôle, puis à résoudre votre vérification équation du risque…

Les auditeurs doivent déterminer les risques lorsque l'on travaille avec les clients. Un type de risque à prendre en compte est le risque inhérent. Bien que l'évaluation de ce niveau de risque, vous ignorer si le client a des contrôles internes…

Lorsque vous effectuez une vérification, il est une bonne idée de discuter de la façon dont votre client peut être en train de perpétrer la fraude avec les membres de votre équipe. Brainstorming est un outil très utile, comme un membre de…

Bien que vous ne pouvez jamais garantir qu'un audit est de 100 pour cent exact, l'échantillon de dossiers que vous choisissez est crucial pour vous aider à atteindre autant de précision que possible. Les choix que vous faites au moment de…

Lors de l'exécution d'une vérification, vous utilisez des procédures d'évaluation des risques pour évaluer le risque que inexactitudes importantes existe. Cette étape est très importante car le point entier d'un audit des états financiers…

Une partie de votre travail en tant qu'associé du personnel dans un cabinet d'audit est de documenter vos résultats dans les documents de travail (aussi connu comme documents de travail) et les horaires. Les documents de travail résument vos…

Après avoir terminé vos procédures d'évaluation des risques et de décider si des anomalies sont significatifs, vous devez évaluer vos résultats. Vous devez décider si vous pouvez utiliser les procédures normales de vérification (pour une…

Une des composantes du risque d'audit est risque inhérent. Le terme fait référence à la probabilité que vous arrivez à une conclusion de la vérification inexactes basé sur la nature de l'entreprise du client. Bien que l'évaluation de ce…

Vous pouvez porter des jugements préliminaires sur la nature de la société dans le cadre de vos activités de pré-planification (se préparer pour votre première rencontre et-saluer avec le client). Vérification sur la société dans les…

Après avoir regardé les grands comptes ou catégories d'opérations dans les états financiers, si vous décidez le risque d'anomalies significatives est relativement faible, vous concevez vos procédures de vérification en conséquence. Voici…

Après vous reconnaissez les facteurs de risque de votre projet, la prochaine étape dans votre évaluation des risques du projet est d'identifier les risques spécifiques pouvant résulter de chacun de vos facteurs de risque. Avec cette information…

Beaucoup de sociétés de capital risque (VCS) utilisent une technique de carte de pointage de l'évaluation du risque d'un investissement, qui peut également être mappé à la valeur. Ce tableau montre à quoi cela pourrait ressembler. Cette…