Quelques exemples des portefeuilles d'investissement

Les portefeuilles exemple d'investissement suivantes sont toutes basées sur de vrais clients, en direct, qui avec des portefeuilles obligataires. Tous les noms et la plupart des informations d'identification ont été changés pour protéger l'identité de ces bonnes gens. Peut-être que vous verrez quelques similitudes entre leur situation et la vôtre.

Sommaire

Jean et Raymond, 61 et 63, très à l'aise financièrement

Marié en 1982, Jean et Raymond a soulevé trois enfants- le troisième est en train de terminer l'université. Jean et Raymond sont tous deux enseignants de l'école publique et les deux prendront leur retraite (il en deux ans- elle sur quatre) avec des pensions traditionnels sains. Ensemble, ces pensions, combinées à la sécurité sociale, devraient couvrir Jean et les frais de subsistance de Raymond pour le reste de leur vie.

Le couple sera aussi probablement apporter un revenu supplémentaire de soutien scolaire privé. La mère de Jean est de 90. Quand maman décède, Jean, un seul enfant, attend de recevoir un héritage de 1,5 million $ au moins. L'argent de maman est investi presque entièrement dans des obligations et des CD. Alors, que devraient Jean et Raymond voir avec le 710 000 $ qu'ils ont cogné loin dans leurs 403 (b) les plans combinés de retraite?

Jean et Raymond sont dans le siège catbird. Même si elles étaient à investir la totalité de 710 000 $ pécule dans les stocks, et même si nous étions de voir le pire krach de l'histoire, Jean et Raymond seraient probablement toujours correct.

Le couple n'a certainement pas besoin de prendre le risque de mettre leur argent dans des actions, car ils ne doivent pas voir leur portefeuille croître afin d'atteindre leurs objectifs financiers. Mais compte tenu de leurs pensions, investit dans des actions vraiment risqué? N Si Jean et Raymond désirent laisser un héritage important (à leurs enfants, petits-enfants, ou la charité), un portefeuille d'actions principalement peut-être la voie à suivre.

Parce que les actions ont tendance à être beaucoup plus lucratifs que les titres à revenu fixe à long terme, un plus grand pourcentage en actions serait probablement générer plus de richesse pour les générations futures.

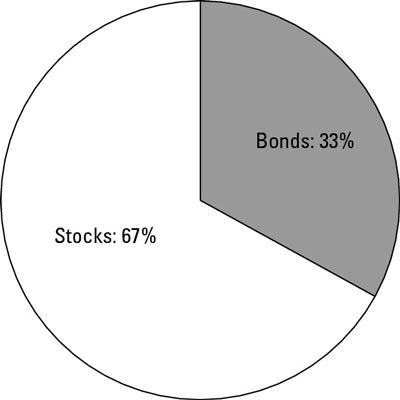

Ignorant pour le moment un grand nombre de facteurs de complication éventuellement du simple scénario ci-dessus, ils doivent se sentir à l'aise avec un portefeuille agressif: peut-être les deux tiers des capitaux propres (actions et autres) et un tiers en titres à revenu fixe (obligations et autres). Cette répartition est indiquée ci-dessous.

Il est pas ce que la plupart des gens pensent de manière appropriée pour un “ le vieillissement ” couple, mais il fait beaucoup de sens, à condition que Jean et Raymond sont entièrement à bord et promettent de ne pas encaisser des stocks (comme de nombreux investisseurs font) la première fois le marché prend un plongeon.

Kay, 59 ans, en espérant que pour un simple retraite

Kay, divorcé deux fois, gagne un salaire très modeste comme un technicien médical. Elle a marqué assez bien dans son dernier divorce. Merci à un règlement initial généreuse de trésorerie, ainsi que d'avoir fait un bon profit sur la vente de sa dernière demeure, Kay possède un portefeuille de 875 000 $. Kay ne hait pas son travail, mais elle est pas fou à ce sujet, soit- elle de loin passer ses journées à faire du bénévolat pour les animaux errants.

Après une analyse minutieuse, elle figure qu'elle peut vivre sans salaire tout à fait confortablement si permis de tirer 45 000 $ par an d'économies. Ses enfants sont grands et autonomes.

L'exemple de Kay illustre pourquoi formules simples (comme votre âge = votre allocation obligataire bon) Ne fonctionnent pas. Kay est à peu près le même âge que Jean dans l'exemple précédent. Et Kay, comme Jean, est à l'aise financièrement. Mais ce serait une grande erreur pour Kay à prendre les mêmes risques avec son argent.

Contrairement à Jean, Kay n'a pas de conjoint. Contrairement à Jean, Kay n'a pas de pension. Contrairement à Jean, Kay ne s'y attend pas un gros héritage. Contrairement à Jean et Raymond, Kay ne peut pas se permettre de perdre une partie importante de son pécule. Elle est dépendante de celle pécule de rester économiquement à flot.

A son niveau actuel de l'épargne et à un taux relativement modeste de la croissance dans son portefeuille, Kay devrait être en mesure de prendre une retraite confortable dans les quatre à cinq ans. Dans le cas de Kay, elle a plus à perdre qu'à gagner en prenant grand risque sur les marchés. D'autre part, si les choses fonctionnent comme elle prévoit, Kay peut dépenser 30 ans ou plus à la retraite.

Donc tout un portefeuille à revenu fixe, qui pourrait se englouti par l'inflation, ne fonctionnera pas. Dans le cas de Kay, une bonne recommandation serait un portefeuille, un peu en fonction de la tolérance de Kay pour le risque, de 50 à 55 pour cent et les stocks de 45 à 50 pour cent des obligations, comme indiqué.

Juan, 29 ans, ne fait que commencer

Trois ans hors de l'école de l'entreprise avec un MBA, Juan, simple et heureuse dans son condo de ville, gagne un salaire impressionnant et croissant. Mais parce qu'il a été occupé à rembourser les prêts, il a juste commencé à construire ses économies. 401 (k) de Juan a un solde actuel de 3700 $.

Juan - encore un autre exemple de la raison pour laquelle des formules simples ne fonctionnent pas! - Devrait probablement adapter son portefeuille pour ressembler à Jean et Raymond, malgré les différences évidentes dans l'âge et de la richesse. Juan est encore de nombreuses années au large de la retraite et ne voit pas que des dépenses importantes à l'horizon. Bourgeonnement 401 (k) de Juan est destinée à asseoir et croître pendant un temps très long - au moins trois décennies.

L'histoire nous apprend qu'un portefeuille composé principalement de titres fournira probablement une croissance supérieure. Bien sûr, l'histoire est l'histoire, et nous ne savons pas ce que l'avenir apporterait. Donc, il serait encore une bonne idée de consacrer 20 à 25 pour cent des obligations au portefeuille de Juan.

Avant de déplacer de l'argent dans les actions ou les obligations, cependant, Juan voudrait mettre de côté la valeur des frais de subsistance de trois à six mois dans un fonds de fonds d'urgence, à l'extérieur de son 401 (k), juste au cas où il devrait perdre son emploi, avoir problèmes de santé graves, ou fait l'objet d'une autre crise imprévue.

Miriam, 53 ans, à trimer

Jamais marié, sans enfants, Miriam veut prendre sa retraite de son poste de consultant en informatique freelance tout encore assez jeune pour réaliser ses rêves de Voyage du monde. Ses investissements de 75 000 $ sont de plus en plus à un bon rythme, comme elle est actuellement d'amasser un plein de 20 pour cent de son bénéfice après impôts - environ 20.000 dollars par an. Mais elle sait qu'elle a un long chemin à parcourir.

Miriam est juste; elle a un long chemin à parcourir. Pour réaliser ses rêves de Voyage du monde, Miriam a besoin beaucoup plus que d'un pécule de 75 000 $. Dans ce cas, la question de la répartition des obligations est une question difficile. Miriam besoin d'une croissance substantielle, mais elle se trouve pas dans une position de risquer ce qu'elle a, soit. Des cas comme celui de Miriam exigent équilibre délicat.

Elle devrait opter le plus probable pour un portefeuille de départ de la plupart des actions et environ 25 à 30 pour cent des obligations (voir Figure 12-6), mais comme Miriam se rapproche de son objectif financier dans les années à venir, elle ne pouvait jusqu'à ce pourcentage d'obligations et de prendre une plus défensif, position conservatrice.

-

Comment diversifier votre portefeuille afin de réduire votre risque financier

Comment diversifier votre portefeuille afin de réduire votre risque financier -

Des études de cas à portefeuille obligataire attribution

Des études de cas à portefeuille obligataire attribution -

Décider sur le pourcentage d'obligations pour votre portefeuille

Décider sur le pourcentage d'obligations pour votre portefeuille -

Comment les obligations et les fonds obligataires comparaison individuelle

Comment les obligations et les fonds obligataires comparaison individuelle - Combien pouvez-vous exploiter en toute sécurité à partir de votre portefeuille de retraite?

- Comment investir pour l'avenir

Actions et obligations sont yin et le yang - ils vont parfaitement ensemble. Les stocks sont où vous êtes susceptible d'obtenir votre croissance. Obligations assurer la prévisibilité et la stabilité. Toutes les autres raisons pour avoir des…

En l'an 1926, si Somone avait investi 100 $ dans des obligations d'État à long terme, leur investissement initial de 100 $ vaudrait maintenant 9400 $. Il a progressé à un taux annuel composé moyen de rendement de 5,5 pour cent.Même si vous…

Même le plus paresseux des investisseurs dans les FNB doit faire des choix: Voulez-vous une visibilité mondiale aux seuls stocks? Ou pour les actions et obligations? Voulez-vous la répartition entre actions et obligations de rester le même pour…

Si vous allouez environ la moitié de vos actions à l'étranger FNB dans votre portefeuille d'actions, vous aurez beaucoup de l'exposition aux devises étrangères. Mais encore, si vous avez un assez grand portefeuille et la moitié ou plus de…

Soit le iShares Barclays TIPS Bond Fonds FNB (TIP) ou le SPDR Barclays Capital très similaire CONSEILS ETF (IPE) est un fabuleux moyen de protéger votre portefeuille obligataire contre l'inflation.Techniquement, Valeurs mobilières protégés…

Les circonstances changent de fois. Votre portefeuille d'investissement avec ses ETF, fonds communs de placement, et les actions et les obligations individuelles doit maintenir avec le temps.Supposons que vous êtes 45 ans et épargner pour la…

Ce modèle est un portefeuille de FNB facile-que-facile. Il est un parfaitement bien, modèle d'investissement réalisable avec décente (mais pas super) la diversification. Il peut être assez pour tout le monde sans une grande quantité…

Que vous détenez ETF ou fonds communs de placement ou des actions individuelles, vous auriez probablement pas l'esprit si vos placements pourraient vous soutenir. Mais combien avez-vous besoin pour que vos investissements pour vous soutenir?Voilà…

/ ETF portefeuilles à haut rendement à haut risque sont constitués principalement de stocks ETF. Après tout, les stocks ont une très longue histoire de démolir la plupart des autres investissements - si vous leur donnez assez de temps. Tout…

L'équilibre entre actions et obligations - et les ETF basés sur eux - est généralement exprimée en “ [% d'actions] / [% Obligations], n ° 148; donc un portefeuille 60/40 signifie des stocks de 60 pour cent ou actions ETF et 40 pour cent…

Il ya des circonstances où il est logique de commerce FNB plutôt que de buy and hold. Par exemple, vous avez besoin de rééquilibrer votre portefeuille, généralement sur une base annuelle, de maintenir le risque en échecPeu d'investisseurs…

On n'a pas vraiment besoin FPI ETF pour le revenu qu'ils fournissent. Certaines personnes ont cette notion que le retrait de dividendes de l'épargne est en quelque sorte bien, mais le retrait principal est pas. Ne faites pas cette erreur. La…

Le plus grand défi la plupart des retraités sont confrontés ces derniers temps est de savoir comment tirer vers le bas leur pécule de retraite sans laisser courir dehors. Voici une approche de bon sens qui permettra de protéger votre…

L'allocation d'actifs consiste à répartir vos investissements à travers diverses catégories d'actifs dans une tentative de réduire le risque global du portefeuille, tout en maintenant ou en augmentant rendement du portefeuille attendue. En…